Capitale culturale: investimenti, patrimonio, valore. L’editoriale di Massimiliano Zane

Grandi quantità di denaro pubblico e privato sono spesi ogni anno per la “cultura” nelle grandi città di tutto il mondo. Tuttavia, nonostante la rilevanza di tali capitali investiti, la conoscenza della loro portata e del loro concreto impatto urbano rimane in qualche modo limitata. Aspettando che Milano ospiti la prossima edizione del World Cities Culture Forum nel 2020, il “World Cities Culture Finance Report” ci mostra come la cultura sia sempre più un capitale sociale da valorizzare ci aiuta a fare chiarezza su come possa essere sempre più un elemento fondamentale del “successo” economico delle grandi città a ogni latitudine.

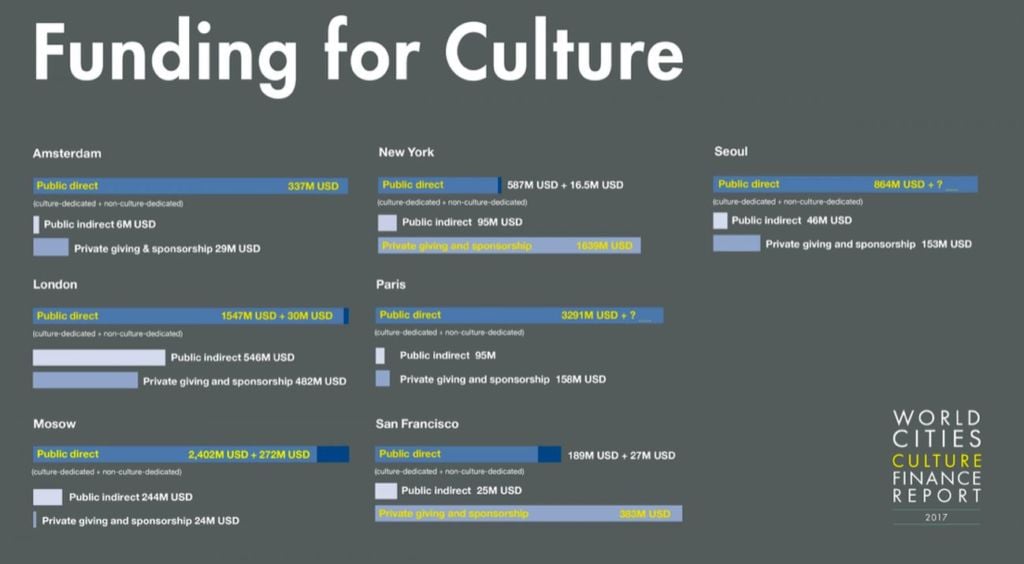

Ogni anno a Parigi 3,3 miliardi di dollari di fondi pubblici sono dedicati alla “cultura”. Ma la capitale francese non è la sola, anche a Mosca e Londra il peso degli investimenti in “cultura” non sono troppo lontani, ricevendo rispettivamente 2,4 e 1,6 miliardi di dollari. Un filo d’oro che lega la cultura a tutti gli aspetti della pianificazione urbana e della politica sociale e territoriale in città in ogni angolo del globo. E in Italia?

A restituire il polso della situazione globale in termini di interventi e investimenti nazionali in cultura ci prova il World Cities Culture Finance Report: il primo studio comparativo globale di orientamento specificatamente economico dedicato alla cultura.

In parole povere, il Culture Finance esamina quanto viene speso in “cultura” nelle e dalle principali città del mondo. Partendo “da chi spende” fino a “dove finisce il denaro investito”, offrendo un quadro chiaro ed esaustivo di un paesaggio finanziario sempre più complesso e non completamente chiaro nelle sue innumerevoli sfaccettature.

Il Culture Finance propone un’analisi dalle singole città studiate svolta in maniera comparativa e comprendendo i profili dettagliati del panorama finanziario culturale di: Amsterdam, Bruxelles, Istanbul, Londra, Los Angeles, Mosca, New York, Parigi, San Francisco, Seoul, Shanghai, Shenzhen, Stoccolma, Sydney, Tokyo e Toronto. E l’Italia? Purtroppo il Belpaese non risulta pervenuto. Per trovare un riferimento italiano per quel che riguarda gli impatti delle attività culturali nazionali confrontate a livello globale, dobbiamo cercarlo nel report annuale World Cities Culture Report (qui l’edizione 2018), e non nel Culture Finance. Il perché è presto detto: il WCCR 18 documenta le “tendenze culturali emergenti”, offrendo di anno in anno una panoramica di attività e tendenze da diverse città di tutto il mondo per creare un report generale che ci mostra un mondo che cambia e che cambia nel segno della cultura. Ed è in queste pagine che Roma e Milano appaiono per la prima volta. Un richiamo importante, che rileva una accresciuta attenzione e attitudine positiva verso le infrastrutture culturali anche nel nostro Paese, ma che è, appunto, il primo. Difatti in tutte le edizioni precedenti, dal 2014 al 2017, nessuna città italiana è stata ritenuta degna di attenzione dal forum, in quanto le attività nel settore culturale del Belpaese sono sempre state interpretate lontane dal definirsi strutturali e paragonabili agli interventi messi in atto negli altri Paesi. Ciò sostanzialmente perché lasciate ancora a singole sensibilità sparse lungo lo stivale. Ed ecco perché l’Italia risulta assente nel Culture Finance, report che dettaglia analiticamente ciò che ritroviamo in termini aggregati nell’annuale, ma i cui dati sono la somma degli impatti di interventi sul medio termine e calcolati sugli ultimi cinque anni.

World Cities Culture Finance Report

I RISULTATI DEL WCCFR

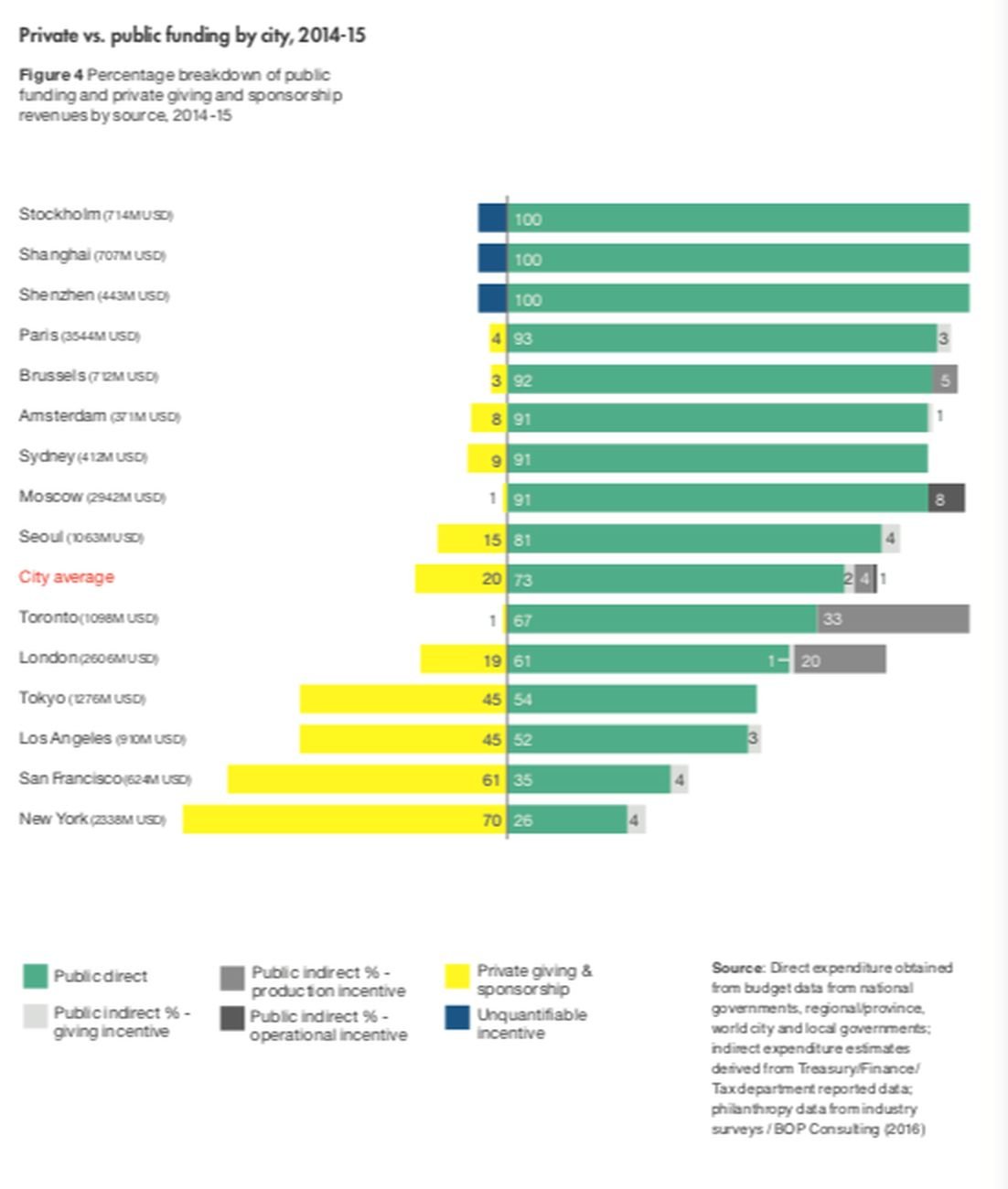

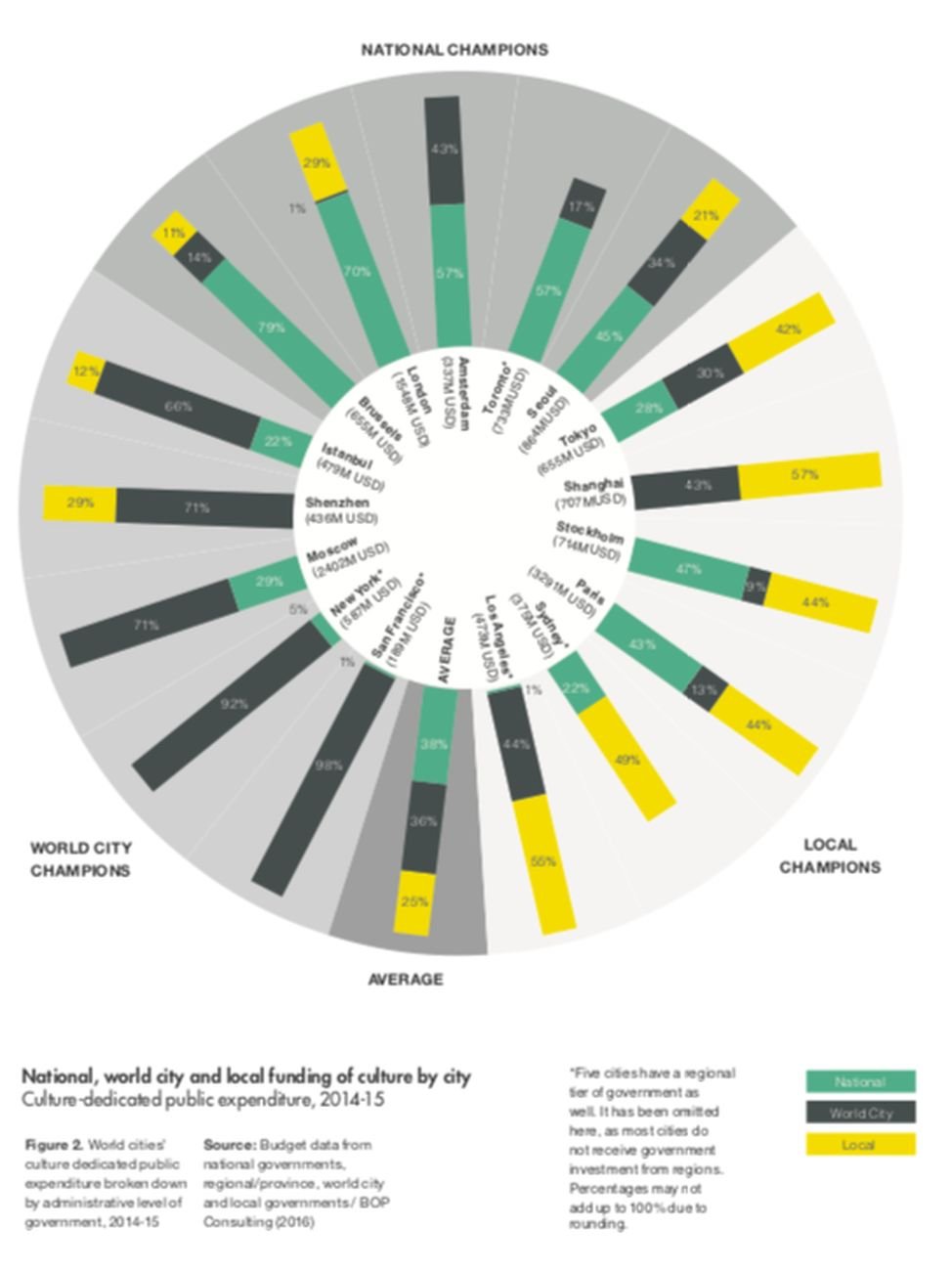

Tornando al WCCFR, alcuni dei risultati più significativi vedono le città cinesi investire sempre più in forme culturali nuove e più commerciali, in particolare nelle industrie creative; nel mondo oltre 1/3 di tutti i finanziamenti della cultura è fornito dal governo locale, mentre nelle città degli Stati Uniti il finanziamento culturale è dominato dai privati; al di fuori degli USA, a eccezione di Tokyo, nessun’altra città ha più del 19% delle risorse provenienti da fonti private; i “singoli individui” dominano la donazione privata alla cultura nei Paesi anglosassoni, mentre le “corporazioni” dominano il dono privato in Asia; e il finanziamento pubblico indiretto, inclusi gli sgravi fiscali e gli incentivi fiscali, sta crescendo di importanza.

Ciò che emerge in queste tabelle e numeri sottolinea ancora una volta quanto un investimento corretto al fine di implementare il valore aggiunto culturale ‒ dato dalla creazione artistica, letteraria, audiovisiva e architettonica; dal lavoro creativo, dall’artigianato al folklore; dal patrimonio archeologico, storico, religioso ed etnografico fino ai dialetti, alla musica, agli alimenti e alla gastronomia; o ancora dalle specificità paesaggistiche e naturali fino alle conoscenze e i saperi tradizionali, o il know how e le tradizioni viventi, ecc. ‒ contribuisca a costruire e promuovere nuovi concetti di riprogettazione non solo dell’io personale, ma anche degli spazi pubblici fisici (placemaking) e della capacità stessa delle comunità di apprezzarli e interpretarli attraverso una viva partecipazione.

Accade così che soggetti micro/macro-economici (singole persone, imprese e famiglie, associazioni e comunità, istituzioni locali e centrali) vivono e prendono decisioni all’interno di un ambiente in cui la cultura ha un ruolo importante. E ciò vale anche in un rapporto contrario: relazioni e processi culturali esistono all’interno di un ambiente economico e possono essere interpretati in termini di valori economici. Per di più, l’ambiente economico può fungere da mezzo veicolatore di valori e conoscenze culturali, nonché di stili di vita.

Si conferma quindi una profonda interazione tra economia e cultura anche sulle nozioni parallele di valore (capitale) economico e valore (capitale) culturale. In altre parole: non ci può essere sviluppo economico senza sviluppo culturale (e viceversa). Sviluppare il nostro personale “capitale culturale” significa dotarsi di quei mezzi e di quelle infrastrutture necessarie per poter crescere e cogliere nuove opportunità, anche economiche. E questa equazione può applicarsi anche a intere città ed aree urbanizzate.

CRITICITÀ E SUGGERIMENTI

A onor del vero, tra le pieghe dei dati, si rileva anche qualche criticità. In più occasioni emergono serie preoccupazioni riguardo ad alcune conseguenze negative di questa particolare attenzione verso la “cultura” intesa come cardine della controtendenza economica. Inoltre, il variegato mondo della produzione culturale “diffusa” è endemicamente complesso da mappare e in continua mutazione. Ciò rende difficoltoso ogni confronto diretto e trasversale, anche a distanza di breve tempo. Dati come le ricadute dirette e indirette di attività culturali, o il coinvolgimento e l’interesse per il patrimonio culturale; o l’importanza e il “valore” percepito e che gli viene attribuito e gli ostacoli all’accesso e alla fruizione; o ancora la percezione d’importanza personale e dei valori a cui viene legato e l’impatto, reale e percepito, del patrimonio sul turismo e l’occupazione sono solo alcuni degli indici più fluttuanti e “critici” di ogni analisi che riguardi il settore e la sua filiera, sia a livello locale che globale.

In ogni caso il World Cities Culture Finance Report fornisce importanti suggerimenti su cui riflettere e da cui trarre idee e preziosi insegnamenti per il futuro, soprattutto su come e perché rafforzare gli interventi culturali sia una prospettiva da perseguire con determinazione. Perché in un mondo globalizzato e ricco di conflitti sempre più acuti, il patrimonio culturale si fa spazio condiviso e incide positivamente sul senso di appartenenza anche grazie al cosiddetto “soft power” che è in grado di generare; si presenta come una risorsa ineguagliabile ed essenziale per la comprensione di una collettività umana composta di innumerevoli contesti culturali e ambientali; svolge un ruolo di primo piano nella lotta contro la povertà e l’esclusione sociale in quanto fonte di crescita economica e coesione, di sviluppo personale e del senso comune degli individui; e attraverso il quale è possibile mostrare la capacità dell’essere umano di esprimersi e comprendersi nei modi più differenti.

World Cities Culture Finance Report

E L’ITALIA?

E per quel che riguarda l’Italia? Come detto sfortunatamente in questo report finanziario “globale” non vi è alcuna nostra rappresentanza. Forse nella prossima edizione? Forse. Intanto che aspettiamo il 2020, proviamo noi a fornire alcuni dati sul rapporto tra investimenti privati e cultura: secondo l’indagine Rsm-Makno “Investire in cultura” realizzata per Impresa Cultura Italia ‒ Confcommercio, oltre il 70% degli imprenditori valuta positivamente il sostegno a progetti ed eventi culturali: il 51% lo considera strategico nel lungo periodo e dunque lo integra nelle proprie strategie di marketing, il 23% è al lavoro per raggiungere il medesimo obiettivo. Il 36% delle imprese, inoltre, ha ripreso gli investimenti in cultura negli ultimi tre anni, dopo il forte rallentamento che aveva caratterizzato la prima metà del decennio a causa della crisi, mentre solo il 9% li ha interrotti. Il tutto con un impatto economico complessivo nel 2018 pari a 270 milioni di euro e un impatto sociale quantificato in 2.484 occupati in più. E questo nonostante quanto certificato da Confindustria, che nello stesso periodo, ma al di fuori del caso specifico dell’investimento in cultura, certifica un “crollo degli investimenti privati nel 2019 su cui pesano sfiducia e incertezza che, insieme a una domanda interna piatta e a consumi deboli, pregiudicano la crescita del Paese”.

Per quel che riguarda il rapporto tra la spesa pubblica nazionale in Cultura e il Pil, poi, pare che l’intera questione sia un affare particolarmente complicato, roba da fini analisti. Allora, proviamo a semplificare al massimo (e l’Eurostat ci dà una mano): in Europa, Grecia e Regno Unito (0,7%), Irlanda (0,6%) e Italia (nel 2016 0,7%, oggi tra 0,4% e 0,3%) hanno “speso il minimo” in cultura. Francia (1,4%) Ungheria (2,1%) ed Estonia (2,0%), invece, hanno speso più della media europea (in generale 21 dei 27 Paesi membri hanno registrato un rapporto medio dell’1% circa). Aggiungiamoci anche che l’Italia è all’ultimo posto in EU per percentuale di spesa pubblica destinata all’istruzione e al mondo dell’educazione in generale (dal 3,5 al 3,4% nel 2019 a fronte del 10,2% medio EU) e questo fa sì che il nostro Paese sia quello con il tasso più alto di abbandono scolastico in Europa, il 14,4% su una media del 10,7% (la Lettonia è al 10%) e per numero di Neet, i giovani che non studiano e non lavorano: nel 2017 erano il 25,7%, a fronte di una media europea del 14,3%. In pratica la macchina pubblica nazionale spende meno degli altri Paesi e ottiene risultati peggiori.

Ecco. Aspettando il World Cities Culture Forum di Milano nel 2020, forse questi sono dati su cui dovremmo riflettere.

‒ Massimiliano Zane

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

{kind=link}