Il futuro delle gallerie d’arte

La questione non è da poco. Perché se è vero che la base del sistema dell’arte sono, ovviamente, gli artisti, il ruolo delle gallerie non è mai stato messo in discussione. Da decine e decine di anni. Qualcosa però è cambiato in seguito prima alla bolla speculativa, poi alla crisi e poi... C’è stata una ripresa del mercato, certo, ma il format delle gallerie – specie quelle di media stazza – è rimasto avviluppato in una spirale che ne sta mettendo a dura prova l’identità. E la sopravvivenza. Per questo, dopo l’inchiesta che facemmo nella primavera del 2015, siamo costretti a tornare sull’argomento. E rischia di essere l'ultima volta!

In attesa della pubblicazione dei nuovi report sul mercato dell’arte per l’anno appena concluso, rinfreschiamoci la memoria sui dati del 2017 e proviamo a rielaborarli per far luce su come si configura la questione della crisi delle gallerie di medie dimensioni, rispetto all’ascesa inarrestabile delle cosiddette megas e alla concorrenza delle case d’aste, disposte a superare codici e pratiche tradizionali in favore di campagne di marketing serrate e capaci di attirare i buyer più giovani, spregiudicati e danarosi.

La “questione” delle gallerie di medie dimensioni va a inserirsi in un più ampio scenario di assoluto e imprevedibile dinamismo, tra globalizzazione e finanziarizzazione, per sopravvivere al quale è quanto mai necessario che i galleristi siano pronti ad adattarsi a sfide costanti, a ostacoli che cambiano e si rinnovano, e ai quali si può sperare di far fronte solo attraverso strategie condivise che mettano al centro professionalità, collaborazione e senso di responsabilità.

LA VOCE DI UN GRANDE VECCHIO

“In quegli anni, non parlavamo di un mercato. Ci occupavamo di artisti e gallerie. Eravamo attori culturali. Ora viviamo in un mondo in cui il commercio è predominante. Il mondo è davvero cambiato in cinquant’anni”. Così Daniel Templon, che nel 2016 ha festeggiato mezzo secolo dall’apertura della sua prima galleria parigina, ha ricordato al simposio di Talking Galleries a Barcellona, nel gennaio del 2018, l’atmosfera in cui ha mosso i primi passi e ripercorso i momenti fondamentali della propria carriera, provando a evidenziare differenze con l’attualità utili ai colleghi. “Oggi”, prosegue Templon, “l’arte è diventata molto costosa, troppo costosa”.

La seduzione dei numeri a troppi zero, star delle cronache delle evening sale delle case d’asta o delle manovre dei dealer più smaliziati, ha finito con l’escludere dall’acquisto tutto quel ceto medio di professionisti che è stato, negli anni di Templon, il baluardo e la salvezza delle gallerie: una platea di appassionati e clienti con un potere di spesa non infinito, ma ricca di conoscenza e passione per il lavoro degli artisti e, non di meno, dei galleristi. Una riserva che sarebbe oggi di fondamentale importanza proprio per quella fascia media di gallerie le cui sorti sono, ormai da diversi anni, in un inquieto bilico. Il modello tradizionale di galleria appare infatti da tempo in affanno, nel mare in tempesta di un mercato trascinato da fiere, aste e vendite online, che sembra aver svelato un sistema delle gallerie “strutturalmente debole” (lo ha sottolineato András Szántó, consulente e contributing editor di The Art Newspaper).

Nel 2018 l’attesissimo Art Basel and UBS Global Art Market Report, realizzato da Clare McAndrew e presentato la scorsa primavera, ha incluso un focus dedicato proprio al tema della longevità delle gallerie, a conferma che il problema della loro sopravvivenza non solo esiste, ma va affrontato attraverso un approccio sistemico, numeri alla mano.

DAVIDE CONTRO GOLIA

Mentre i giganti globali delle mega-gallerie, con un piede a New York e uno a Hong Kong, continuano a macinare fatturati miliardari attraverso un’espansione aggressiva, la sostenibilità economica delle gallerie consolidate, ma con una sfera d’azione meno estesa, è da diversi anni in serio pericolo e le numerose chiusure di nomi prestigiosi getta una luce inquietante sul presente e sul futuro dell’arte contemporanea. Tanto da aver sollecitato gli operatori internazionali a condividere la propria expertise, a trovare periodicamente momenti di incontro e dibattito per fare il punto sulla situazione e ipotizzare soluzioni praticabili, in termini di mission, business model e audience engagement, con la speranza di frenare una tale emorragia di risorse, forze e sperimentazioni.

È il caso di Art Leaders Network, promosso da The New York Times e svoltosi a Berlino nell’aprile del 2018, nonché dell’appuntamento annuale di Talking Galleries, piattaforma aperta e think tank per galleristi e professionisti del sistema arte per condividere idee su trend e problematiche specifiche, in attività dal 2011 e che presto tornerà a Barcellona ad analizzare collettivamente i nuovi scenari del mercato dell’arte.

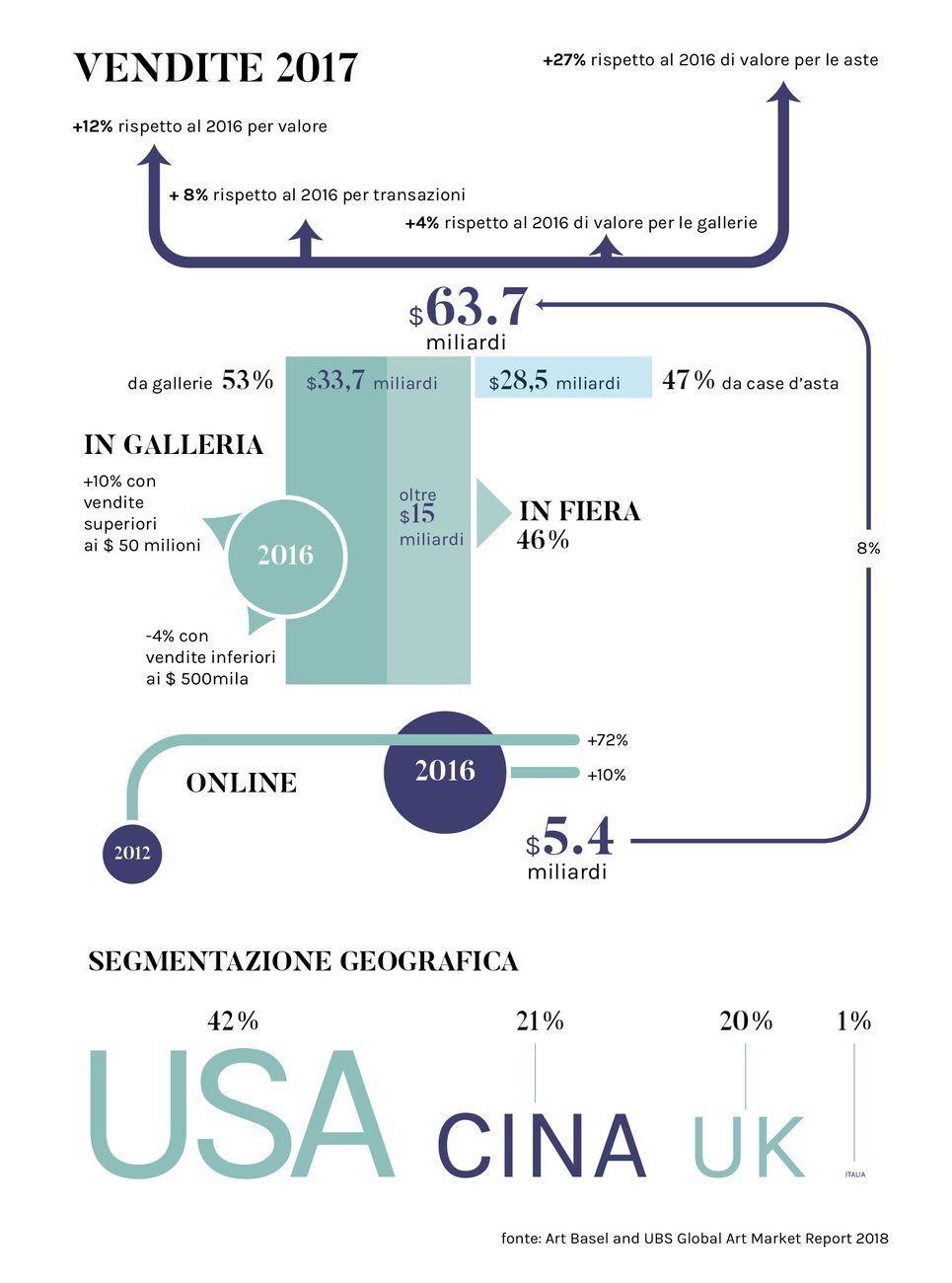

Il mercato delle gallerie d’arte nel 2016-17 © Artribune Magazine

TOP & DOWN

Uno dei temi di maggiore urgenza è proprio la polarizzazione sempre più disarmante tra top e down del marketplace, nella ampia e stratificata complessità che caratterizza il comparto del mercato dell’arte. Un mercato che, pur basandosi come altri sullo scambio di beni, resta una fattispecie atipica, che presenta punti di tangenza con quello dei beni di lusso da un lato, ma, dall’altro, conserva in sé un costrutto di valore altamente simbolico, e una connotazione culturale, oltre che, spesso, politica.

Nel Report di Clare McAndrew si sottolinea come nel 2017 siano diminuite le chiusure delle gallerie, soprattutto rispetto al 2009 (in piena crisi economica), così come le attività del comparto mostrino un grado di longevità maggiore rispetto ad altre imprese, in un mercato che pure continua a crescere. Quello che costituisce un vulnus da non sottovalutare è però la tipologia di galleria che rischia di uscire con le ossa rotte in un contesto fuori scala e cannibalizzata nel confronto con i giganti. Vittime sacrificali di un mercato sempre più polarizzato sono infatti le realtà nella fascia mediana di un marketplace in cui hanno invece vento in poppa a un’estremità, quella apicale ai vertici dei fatturati, le mega-gallerie globali e multi-sede, e all’altra, diametralmente opposta, le giovanissime emergenti. Il sabotaggio delle gallerie di medie dimensioni porta però con sé il rischio di compromettere il futuro stesso del mercato, di cui esse costituiscono ossatura e ispirazione, sia in termini di proposte di artisti che di collezionisti per il futuro.

QUESTIONE DI CIFRE

Archiviata l’euforia e l’adrenalina di un mercato che tra 2004 e 2007 faceva gridare al miracolo, mentre covava in sé tutti i risvolti speculativi di cui ancora oggi paghiamo le conseguenze, appare oggi evidente che la festa non poteva durare per sempre e che l’arte continua a essere un bene di natura specialissima – vivaddio – i cui scambi seguono traiettorie non perfettamente prevedibili.

Il 2017 ha visto vendite a livello globale per un valore complessivo di $ 63.7 miliardi (+12% rispetto al 2016 per valore e + 8% per transazioni), con il +27% di valore per le aste e +4% per le gallerie, che continuano però a rappresentare il 53% delle vendite ($ 33.7 miliardi), mentre le case d’asta il 47% ($ 28.5 miliardi).

Coerentemente con più ampi trend economici che vedono crescere robustamente la ricchezza high-end, i più significativi incrementi per le aste si registrano nel segmento più alto del mercato, con +125% rispetto al 2016 di valore generato da opere nella fascia di prezzo oltre i $ 10 milioni. Sono invece in flessione dal 2007 al 2017 i segmenti entro il milione.

Le gallerie nei più alti segmenti di mercato, con vendite oltre i $ 50 milioni, mostrano la crescita più robusta, +10% sul 2016. Le condizioni diventano meno rosee man mano che si scende ai livelli inferiori dello spettro d’analisi, dove le gallerie con un turnover inferiore a $ 500mila mostrano una flessione del 4% nelle vendite, soffrendo maggiormente la pressione di conservare una sostenibilità economica in un business volatile per definizione.

ASTE E FIERE

Le vendite online fanno sentire sempre più la propria presenza e influenza (+72% negli ultimi 5 anni, +10% annuale, con un volume di affari di $ 5.4 miliardi nel 2017, l’8% del valore delle vendite globali), diventando strumento fondamentale per raggiungere nuovi clienti e area strategica di crescita imprescindibile per gallerie e case d’asta. Sono tuttavia le fiere a rivestire il ruolo pivotale per il commercio internazionale e, con vendite aggregate per oltre $ 15 miliardi (+17% sul 2016), costituiscono quasi il 46% delle transazioni delle gallerie (+5% rispetto al 2016), ma con un aumento di costi intorno al 15%, intorno ai $ 4.6 miliardi.

In termini di preminenza geografica, i mercati più grandi continuano a essere Stati Uniti, Cina e Regno Unito, che coprono l’83% del valore creato (USA 42%, Cina 21%, UK 20%). L’Italia conta per l’1% nello share globale (il 2% restringendo il campo all’osservazione del mercato a livello europeo, in cui è incluso anche il Regno Unito). La crescita nelle vendite continua in Italia e le nostre gallerie sono presenti alle più importanti 165 fiere con un tasso di rappresentatività dell’8%.

DISTRIBUZIONE DELLA RICCHEZZA E IMPATTO ECONOMICO

Se guardiamo poi a concentrazione della ricchezza e provenienza degli individui con patrimoni milionari e loro incisività nel settore, il 35% dei cosiddetti High Net Worth Individuals (HNWI) negli USA compra arte, a prezzi entro i $ 5.000 (79%) e i $ 50.000 (93%). Solo l’1% ha comprato opere oltre il milione nel 2017. Il canale di acquisto privilegiato è quello della galleria (66%). Solo il 32% di questi collezionisti ritiene importante il ritorno economico dell’investimento in arte. La percentuale sale al 47% per quelli con patrimoni oltre i $ 5 milioni. L’86% non ha mai venduto un’opera acquisita.

Come presenza sul territorio degli ultra-ricchi, il nostro Paese si ferma al 4% (analizzando solo i patrimoni oltre i $ 50 milioni, la percentuale diventa del 2%) e tra i Top 200 Collectors solo 3 risultano essere in Italia nel 2017 (nel 1990 erano 5).

Nel mercato di arte e antichità, nel 2017 si contano circa 310.685 attività (296.540 gallerie, 14.145 case d’asta), 3 milioni le persone impiegate, cifra stabile rispetto al 2016. Il commercio di oggetti d’arte investe inoltre $ 19.6 miliardi in servizi esterni (per le gallerie: spese per $ 4.6 miliardi per le fiere e $ 2.8 miliardi per pubblicità e marketing), generando ulteriori 363.655 impieghi di indotto.

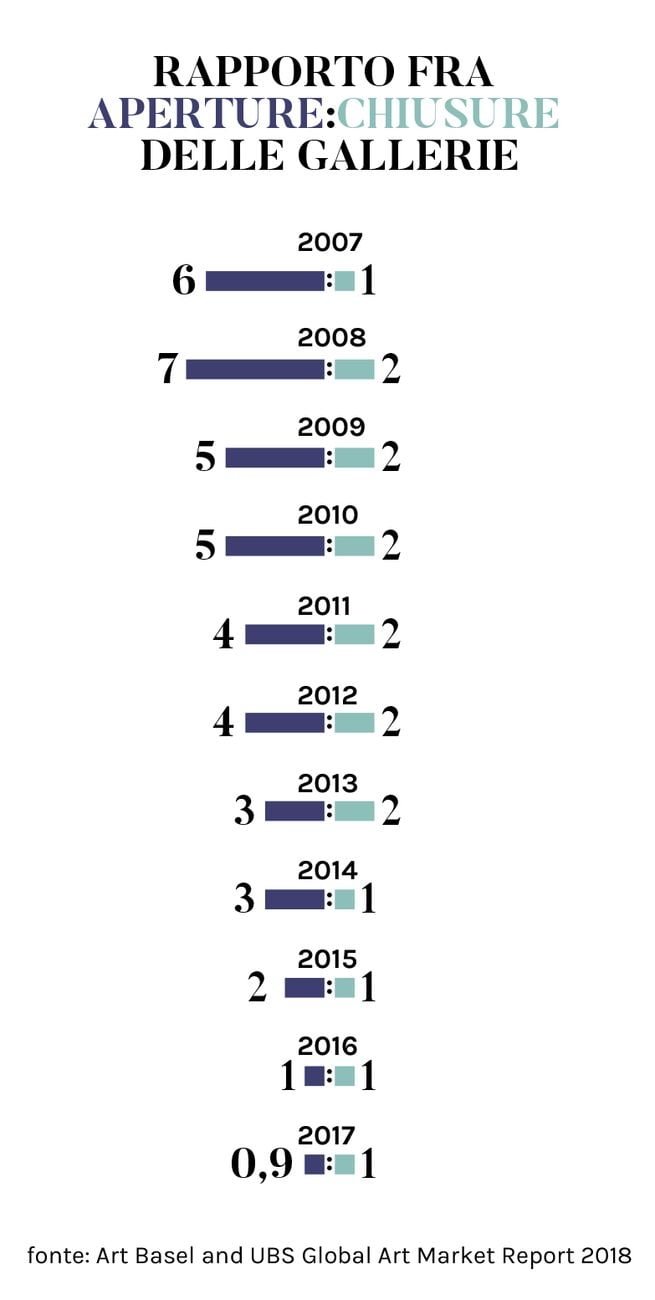

Rapporto fra aperture e chiusure delle gallerie d’arte dal 2007 al 2017 © Artribune Magazine

LA LONGEVITÀ DELLE GALLERIE

Le chiusure di gallerie, che hanno raggiunto il picco massimo nel 2009, e poi di nuovo tra 2011 e 2013, sono state minori tra 2016 e 2017, mentre staremo a vedere, con i prossimi report, cosa è accaduto nel 2018.

Certamente un turnover degli operatori è sempre fisiologico, in ogni mercato. E finora, nella decade 2007-2017, il numero di aperture di gallerie nel mondo è stato sempre superiore a quello delle chiusure. In base ai dati forniti da Artfacts.net e analizzati nell’Art Basel/UBS Report, destano però qualche preoccupazione le proporzioni nel tempo del turnover, passate da 1 chiusura per 5 aperture del 2007 a 1:2 nel 2016, fino al 2017, in cui per 1 galleria chiusa il numero di quelle aperte è pari 0,9: cioè le chiusure hanno sopravanzato le aperture. E infatti il numero delle nuove gallerie è ai minimi storici, circa -87% in meno nel 2017 rispetto al 2007.

L’INFERNO DELLE MID-SIZE

Allo stesso tempo, una delle maggiori preoccupazioni espresse dai dealer è il gap tra le performance delle mega-gallerie e quelle delle gallerie mid-size, che rappresentano artisti meno conosciuti, presentano programmi più sperimentali e offrono opere con range di prezzi più contenuti, risentendo più di tutte delle pressioni esercitate dalle recenti riconfigurazioni del mercato e delle sue infrastrutture. Mentre infatti il valore generato dal comparto continua a crescere, ma va a concentrarsi al vertice dello spettro del marketplace e nelle mani di pochissimi operatori, e paradossalmente anche le gallerie più piccole o giovani riescono a fronteggiare meglio gli ostacoli attraverso modelli di business ibridi e progetti innovativi che attirano nuovi e giovani collezionisti, l’area di maggiore difficoltà è quella al centro tra questi due poli, quel mercato “di mezzo” di galleristi maturi, in attività da più di dieci anni e che, da Londra a New York, si trovano di recente costretti a chiudere i battenti (più di venti chiusure eccellenti solo nel 2017), dopo essersi visti soffiare dalle mega-gallerie non solo i migliori clienti, ma anche gli artisti. E, per quanto questa storia possa non sembrare nuova e il declino delle gallerie commerciali di modello classico non sia il trend dell’anno, la pervasività del fenomeno comincia a pesare in modo sostanziale, esacerbata da criticità specifiche del settore, che ne mettono a rischio il modello e la sussistenza.

FATTORI DI RISCHIO E CRITICITÀ SPECIFICHE

Una tra le più significative criticità può essere individuata nella difficoltà di accesso al credito, a causa di cash flow sempre più volatili, su cui incidono anche tempi di effettivi pagamenti sempre più dilazionati nel tempo, con conseguente sbarramento all’ingresso per chi vorrebbe iniziare, così come ostacolo alla crescita di chi è già in attività ma vorrebbe, come è naturale, poter espandere il proprio business (e che spiega anche perché la maggior parte delle attività possa essere avviata solo con la disponibilità di risorse proprie e di auto-finanziamento, o perché le gallerie debbano basarsi solo su contratti di consignment e non sulla proprietà di un “magazzino”).

Inoltre le performance e la longevità del business dell’arte appaiono quanto mai connessi alle capacità imprenditoriali e relazionali dei fondatori, andando a identificarsi con chi quell’attività l’ha creata e a concentrare così in un’unica persona tutte le componenti di attrattività.

Se a questo aggiungiamo i sempre più alti costi fissi e di gestione, in contesti metropolitani sempre più onerosi a tutte le latitudini, e a fronte di volumi di affari quanto mai variabili, con trattative sempre più difficili da concludere e un afflusso fisico di visitatori di qualità in costante diminuzione, drenati dai calendari sempre più fitti e dai vip program delle fiere – i cui costi sono raramente recuperati nel breve periodo da altrettante vendite – e i canali di vendita online che sembrano evidenziare una sempre minore incisività del presidio fisico della galleria tradizionale (che fa orientare molti operatori verso modelli ibridi di business, dalle vendite private al moltiplicarsi delle consulenze), ecco che il quadro che si prospetta merita una riflessione.

ARTISTI OPPORTUNISTI

Nemmeno si dovrebbe sottovalutare l’impatto della disinvolta migrazione degli artisti verso le gallerie top di fascia non appena raggiunto un discreto successo commerciale, che interrompe il rapporto di crescita proporzionale condivisa da galleria e artista e impedisce alla prima di raccogliere i frutti degli investimenti sostenuti per scoprire, promuovere e consolidare la carriera del secondo.

Anche questo refrain forse non è il più nuovo, e va detto che una certa resilienza tiene ancora in piedi tutto. Il problema può non essere tanto la chiusura di alcune realtà, che falliscono in alcuni casi per mancanza di competitività, quanto piuttosto la tipologia di attività in sofferenza, e cioè le piccole e medie gallerie, in prima linea per gli artisti in via di consolidamento e riserva di anticorpi alle deformazioni del mercato, ossatura critica del sistema e snodo strategico delle sue infrastrutture.

Il mercato in fondo funziona un po’ come un organismo: per restare in buona salute, è necessario che tutte le sue parti, tutti i suoi segmenti, siano sani. Se le chiusure in sé potrebbero non essere necessariamente un fattore di preoccupazione, lo diventano se riguardano anche solo la fascia medio-piccola o medio-grande del settore e soprattutto se non sono compensate da nuove aperture che apportino pari coefficiente di innovazione e sperimentazione, nuova linfa alle articolazioni del corpo-mercato, con nuovi artisti e nuovi collezionisti al seguito.

STRATEGIE E SOLUZIONI

Come salvaguardare allora l’interezza del mercato dell’arte, con tutte le sue componenti e attività, caratterizzate da un alto tasso di conoscenza (non ovunque, è chiaro, ma tendenzialmente sì), con fatturati in crescita e un impatto di rilievo in termini di indotto, che alimenta competenze e conoscenze specializzate e industrie collegate di alto valore, dal turismo alla più generale economia dei servizi, per non parlare delle esternalità positive in termini di benefici culturali e sociali?

I cicli economici si ripetono, si dice, e le difficoltà attuali sono le stesse già affrontate ad esempio negli Anni Novanta. Certo, forse, rispetto ad allora, oggi gli scenari evolvono con maggiore velocità e sembra esserci meno tempo per mettere in piedi collaborazioni tra operatori e per stabilire dialoghi fecondi con i collezionisti.

Diverse le risposte approntate dagli operatori, che saranno però concordi nel riconoscere che la più importante finalità di azione resta espandere e rendere più stabile la base di persone interessate a comprare arte a diversi livelli di prezzo. Questo diventa però praticabile solo a patto di riconoscere la necessità e la responsabilità di rendere l’arte più accessibile a nuovi pubblici e a nuovi clienti. La grande sfida dei prossimi anni sarà riuscire ad allargare la domanda e trovare quindi nuovi acquirenti. A partire da un basilare cambiamento di paradigma, che può passare attraverso una meno invasiva gerarchizzazione, responsabile della continua misura di indici di performance, delle sempre più pressanti classifiche di fiere e gallerie, un meccanismo paralizzante, giudicante e auto-giudicante, che quantifica prestazioni e calcola aspetti che meriterebbero forse, e finalmente, altri e più rispettosi approcci.

I modi in cui si possono raggiungere obiettivi del genere sono molteplici e nessuno, se non gli operatori stessi, può individuare i più efficaci.

NON SOLO FLAGSHIP STORE

Alain Servais, collezionista e commentatore in materia di mercato dell’arte, considerava recentemente come probabilmente nei prossimi 5-10 anni una parte del mercato dell’arte diventerà sovrapponile al mercato dei beni di lusso, e le mega-gallerie finiranno con l’assumere la fisionomia dei flagship store, in un più vasto gap nella distribuzione della ricchezza su scala globale. E in altri 20 anni questo ciclo economico muterà ancora, modificando ulteriormente lo scenario. In ogni caso la filiera sarà sempre divisa in gallerie mega, mid ed emergenti. Quello su cui si farebbe bene a riflettere è piuttosto chi resterà in piedi a trovare, difendere e promuovere gli artisti che vorremo vedere nei musei tra 10-20 anni e, soprattutto, cosa si deve mettere in atto adesso per consentire la sopravvivenza di quell’arte oggi in via di consolidamento, nelle, e grazie alle, mid-size galleries.

Per una galleria di medie dimensioni, piuttosto che verificare la propria performance paragonandosi a competitor su più grande scala, sarebbe più saggio, oltre che produttivo, segmentare attentamente il mercato e posizionarsi in un segmento appropriato, senza pretendere di muoversi come le mega-gallerie. Soprattutto considerando che la stragrande maggioranza delle transazioni interessa opere sotto i 50.000 dollari. Perché allora non lavorare su prezzi più incoraggianti, così che le mid-size galleries possano raggiungere mid-size buyers e coinvolgere anche nuovi clienti, con trasparenza e informazione, non guardando più solo al potenziale di chi già compra?

PAROLA D’ORDINE: COLLABORAZIONE

Alcune soluzioni praticate di recente si sono concentrate nella ricerca di collaborazioni orizzontali e verticali con altre gallerie, di pari e diverso livello, in termini di condivisione di attività e location, per dividere costi fissi e/o espandere il pubblico di riferimento. Da Condo (dal termine condominium), lanciato a Londra nel 2016 da un’intuizione di Vanessa Carlos (della galleria Carlos/Ishikawa), con gallerie in diverse città che invitano nei propri spazi espositivi gallerie ospiti; a Okey Dokey (in Germania, dal 2017) o Minnesota Street Project (a San Francisco dal 2016), fino a Cromwell Place, a Londra nel prossimo futuro, che lavora su un formato di condivisione di spazi espositivi, uffici, depositi da parte di più gallerie, advisor e curatori, e passando anche per format espositivi come Qui, dove ci incontriamo, “un progetto di scambio e condivisione”, inaugurato a metà gennaio 2019 da Tiziana Di Caro, Norma Mangione, Federica Schiavo e Chiara Zoppelli, con tre mostre coordinate in cui ogni galleria ospita ed è ospitata dalle altre due.

Oltre poi a cooperazioni di tipo orizzontale come quelle appena citate, sarebbe importante riuscire a realizzarne anche di verticali, dal top al down della filiera, con un’assunzione di responsabilità da parte di chi è riuscito ad arrivare ai vertici nei confronti di chi viene penalizzato da condizioni contingenti.

In una più ampia visione, la collaborazione dovrebbe essere anche la premessa per costituire una più forte massa critica rispetto alla disattenzione dei soggetti pubblici, in termini di sottostima delle esternalità positive prodotte dalle gallerie e dal loro lavoro culturale, che dovrebbero essere il primo passo per una considerazione più attenta in relazione a politiche fiscali e legislative.

PAROLA D’ORDINE: PROFESSIONALITÀ

Accanto a pratiche collaborative, si rende necessario tornare a focalizzarsi su professionalizzazione e professionalità degli operatori, su un’etica rigorosa del lavoro, sul riconoscimento di una rete di responsabilità che lega e unisce gallerie, artisti, collezionisti, fiere, pubblico.

Se, come abbiamo visto, le fiere sono più forti di sempre – tanto che l’eventualità che una galleria salti un giro dischiude immediatamente segnali di bufera all’orizzonte, supposizioni di dissesti economici in corso, di psicodrammi e serrate imminenti – sarebbe auspicabile, tenendo a mente l’ipotesi di una catena virtuosa di responsabilità correlate, che esse iniziassero a fare la propria parte. In questa direzione, nel 2016 Peter Bläuer, il fondatore di Liste, riconosceva l’impellenza per le fiere di costare di meno e, più di recente, David Zwirner ha promosso la previsione di condizioni economiche più favorevoli per le gallerie piccole e medie per la partecipazione alle fiere maggiori (e Art Basel ha accolto l’indicazione, con politiche di sconto sugli stand nell’edizione 2019, accolte con favore anche da Thaddaeus Ropac, Sprüth Magers e Hauser & Wirth). Questo anche in considerazione del fatto che sono proprio le mid talvolta a scongiurare il rischio per le fiere di sembrare enormi mall, fornendo alla fiera uno strumento di validazione irrinunciabile attraverso una selezione accorta e di respiro curatoriale delle opere in booth. Un passo avanti si farebbe allora se tutte le fiere riconoscessero la necessità di operare un cambiamento e agissero di conseguenza, premiando chi propone loro progetti di rigore e si assume un rischio di investimento da cui difficilmente avrà un ritorno immediato.

PAROLA D’ORDINE: TRASPARENZA

Accanto a professionalizzazione, etica e responsabilità, il percorso potrebbe essere orientato anche da una tensione più forte e condivisa verso una maggiore trasparenza e circolazione di dati (per correggere l’enorme asimmetria informativa che caratterizza il settore delle gallerie); verso il graduale ridimensionamento di pratiche escludenti ed elitarie; verso un’apertura a una platea più ampia e trasversale, che potrebbe essere la risorsa più preziosa, sebbene silenziosa e sottostimata; verso un modello di galleria che, pur restando un’attività commerciale quale essa è, si offra (o torni a offrirsi?) come luogo di inclusione, di dibattito, in cui incontrare gli artisti, gli storici e teorici dell’arte, i curatori, in cui il sapere e la passione per il sapere possa trasformarsi, da strumento di esclusione, in nuova e antica consuetudine collettiva, così che le gallerie possano agire davvero come presidi di senso e di prossimità, ai clienti e ai collezionisti, al pubblico, ai pubblici, alla comunità.

‒ Cristina Masturzo

Articolo pubblicato su Artribune Magazine #47

Abbonati ad Artribune Magazine

Acquista la tua inserzione sul prossimo Artribune

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

{kind=link}