Le fiere sono morte. Viva le fiere

Questa inchiesta era in programma da mesi; anzi, era perfino già scritta. Si parlava della pressoché ineluttabile necessità delle fiere, ma anche e soprattutto dell'esigenza di fermarsi un attimo e di affrontare l'“affaticamento da fiera” in maniera radicale. Come sappiamo tutti, ci si è fermati davvero, e ben più che un attimo. Dunque, cosa abbiamo imparato dal lockdown alle soglie del secondo? Che prospettive abbiamo per il futuro, in fatto di fiere e mercato?

Solo meno di sei mesi fa, chiunque avesse provato a interrogarsi sul futuro delle fiere d’arte non avrebbe potuto fare a meno di constatare il sovraffollamento delle agende internazionali del mercato, fino a un vero e proprio allarme sul rischio di una saturazione di eventi, economicamente e fisicamente insostenibili. Ma questo accadeva, appunto, più o meno sei mesi fa.

ARTE E PANDEMIA

Nel frattempo, l’impatto di una pandemia e delle conseguenti misure di distanziamento sociale ha sovvertito le strutture dell’intero settore, determinando un rallentamento massivo del sistema produttivo, espositivo e commerciale. E la più grande preoccupazione, ora, per gli operatori – restando su un piano strettamente professionale – non è tanto, o non è più, se le fiere siano troppe e/o troppo costose, quanto piuttosto come riuscire a restare in piedi controvento.

Ma, a maggior ragione in una contingenza in cui il rischio è che a saltare siano non solo le trattative di un periodo limitato, quanto tutto un modello di business, vale ancora la pena concentrarsi sulle informazioni di cui disponiamo. E aprire a un’analisi dello stato di salute del formato fiera e di quanto il comparto delle gallerie sia a quello legato a doppio filo, seppure nell’ottica di una riconsiderazione dello stesso alla luce dei nuovi scenari presenti e futuri.

Vexata quaestio, certo, quella dell’impatto delle fiere d’arte sull’economia del comparto, ma è anche un interrogativo tutt’altro che ozioso, proprio dovendosi ancora misurare con la vulnerabilità di fronte a un evento inaspettato, che non ha risparmiato nemmeno il calendario fieristico, con conseguenze ancora tutte da misurare. Dalla cancellazione di Art Basel a Hong Kong e a Basilea – e il lancio delle prime Online Viewing Rooms – allo slittamento, prima a settembre e poi solo in modalità online, di miart, fino al recente stop dell’edizione dicembrina di Art Basel a Miami e di FIAC a Parigi, ad aver mostrato la propria fragilità è, difatti, un intero modello di marketplace basato sulla mobilità continua dei suoi operatori.

I DATI DELL’ART MARKET REPORT

Un modello che da quegli scambi reiterati era in gran parte alimentato, nel mondo che conoscevamo, andando così a configurare le fiere come uno dei principali volani delle attività economiche.

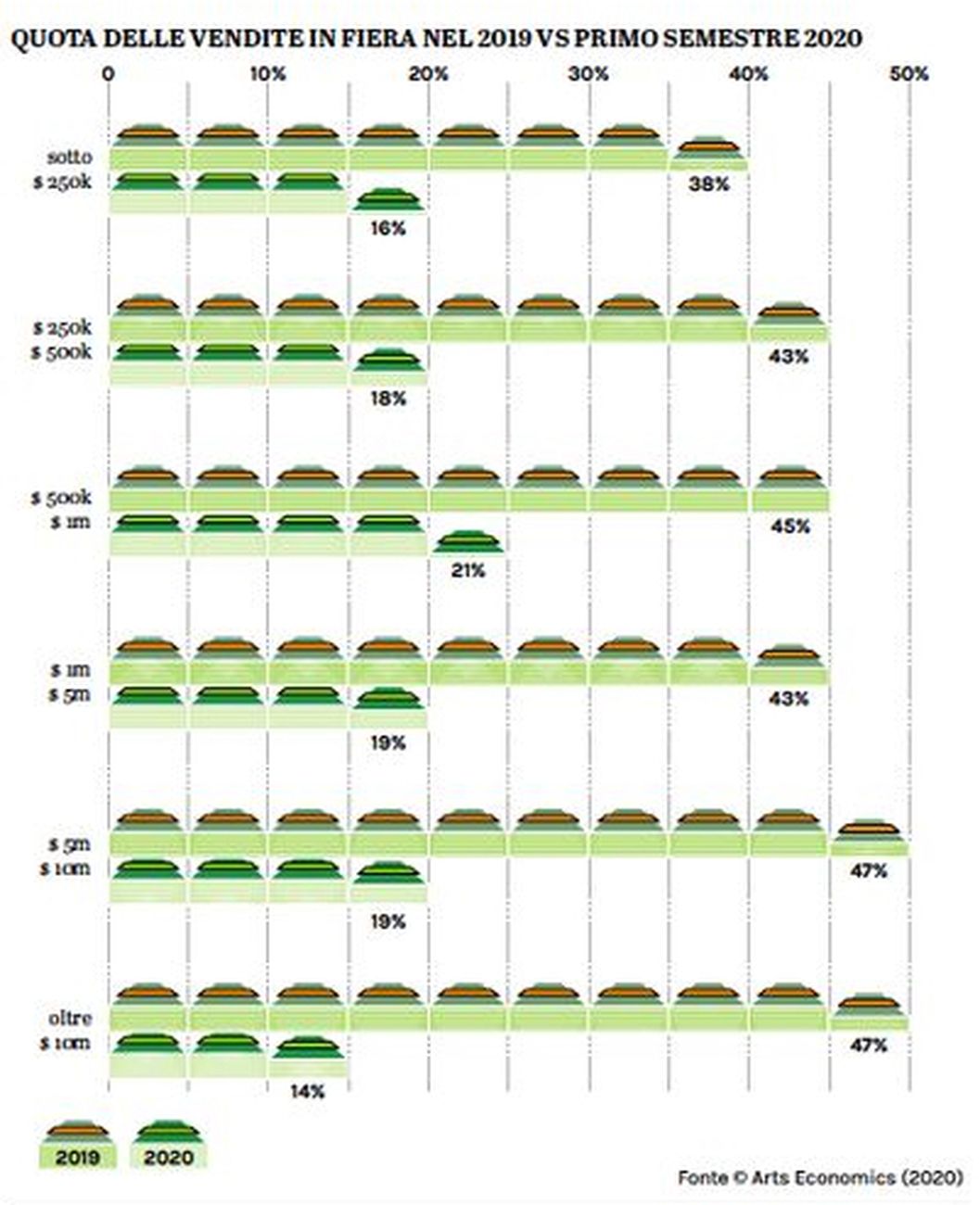

Già prima dell’emergenza pandemia, il mercato dell’arte ha registrato nel 2019 un’inversione nei volumi di affari: dopo due anni di crescita, evidenzia lo UBS and Art Basel Global Art Market Report 2020, il valore globale delle vendite si è attestato su $ 64.1 miliardi, -5% rispetto al 2018. I canali di vendita confermano in prima linea le gallerie, con un aggregato di $ 36.8 miliardi (+2%). Subito dopo le aste, con transazioni per $ 24.2 miliardi (-17%) e le fiere, con vendite per $ 16.6 miliardi. Invariato rispetto al 2018 il numero delle partecipazioni agli eventi fieristici della maggioranza delle gallerie: 4 nel 2019, come nel 2018 (una in meno rispetto alle dichiarate per 2017 e 2016).

Se dunque le mostre in galleria restano le leve portanti del business model dell’arte e il luogo privilegiato di incontro e scambio di informazioni tra artisti, pubblico, collezionisti ed esperti, le fiere, dove sarebbe avvenuto il 46% delle vendite realizzate dalle gallerie nel 2019, si configurano a tutti gli effetti come un comparto essenziale nello scacchiere del sistema. Per quanto sia difficile quantificarne la ricaduta in termini numerici, visto che le fiere non divulgano report o dati aggregati sui volumi d’affari generati – fatte rare eccezioni determinate dalla pubblicità della proprietà o gestione – è evidente quanto esse siano un tassello strategico per la circolazione delle opere, la costruzione di relazioni e la creazione di valore per gli artisti.

Sempre in base al Report 2020, la proliferazione delle kermesse fieristiche ha costituito il trend più significativo nelle ultime due decadi. Se nel 2000 si contavano all’incirca 55 fiere, si è arrivati a quasi 300 appuntamenti nel 2018 – più di 50 nati negli ultimi dieci anni e 20 solo tra 2018 e 2019 – pur a fronte di altri che lasciano il passo, come se un tetto di sostenibilità si fosse raggiunto e la contrazione fosse la risposta a nuove istanze e attitudini. Di sicuro i numeri dei visitatori costantemente in crescita (1.2 milioni per il 2019) hanno dato ragione ai board delle fiere, e le città che le ospitano confermano l’interesse per un comparto con un indotto significativo e indiscusse potenzialità di branding e rebranding territoriale.

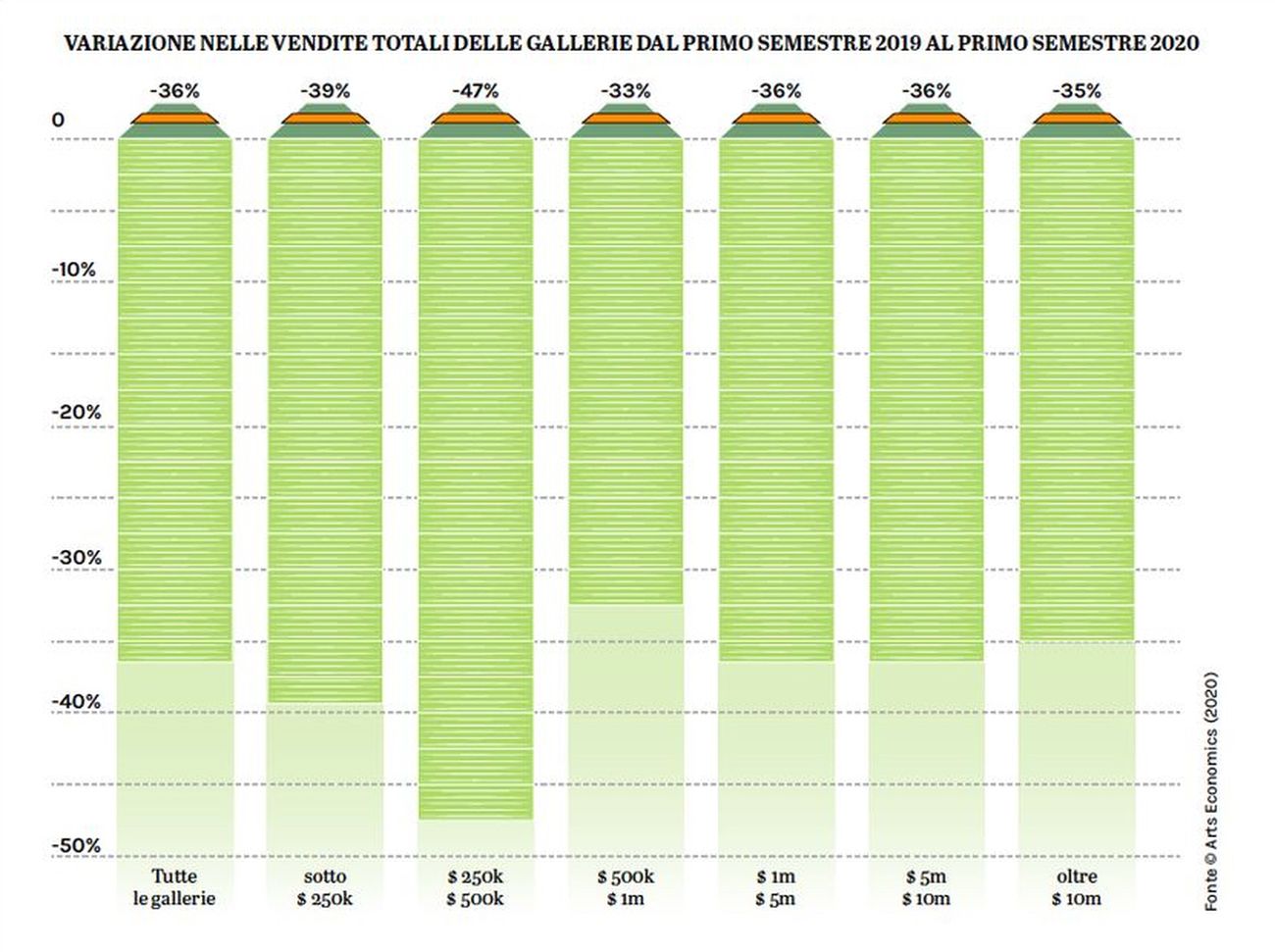

Variazione nelle vendite totali delle gallerie dal primo semestre 2019 al primo semestre 2020. Fonte © Art Economics 2020. Grafica © Artribune Magazine

L’IMPATTO DEL COVID-19

A fornire nuove coordinate quantitative sullo scenario attuale e sulle sfide imposte dal forzoso blocco delle attività arriva The Impact of COVID-19 on the Gallery Sector, mid-year survey di Art Basel e UBS curata da Clare McAndrew, sulla base di un campione di 795 gallerie attive nel settore dell’arte moderna e contemporanea, insieme a 360 collezionisti tra gli High Net Worth, tra USA, UK, Europa e Asia.

L’83% delle gallerie raggiunte dichiara un calo delle vendite tra il 36% e il 43%, con quegli operatori già finanziariamente fragili più esposti ora al rischio chiusura e i loro lavoratori pericolosamente in bilico (un terzo delle gallerie segnala già tagli al personale).

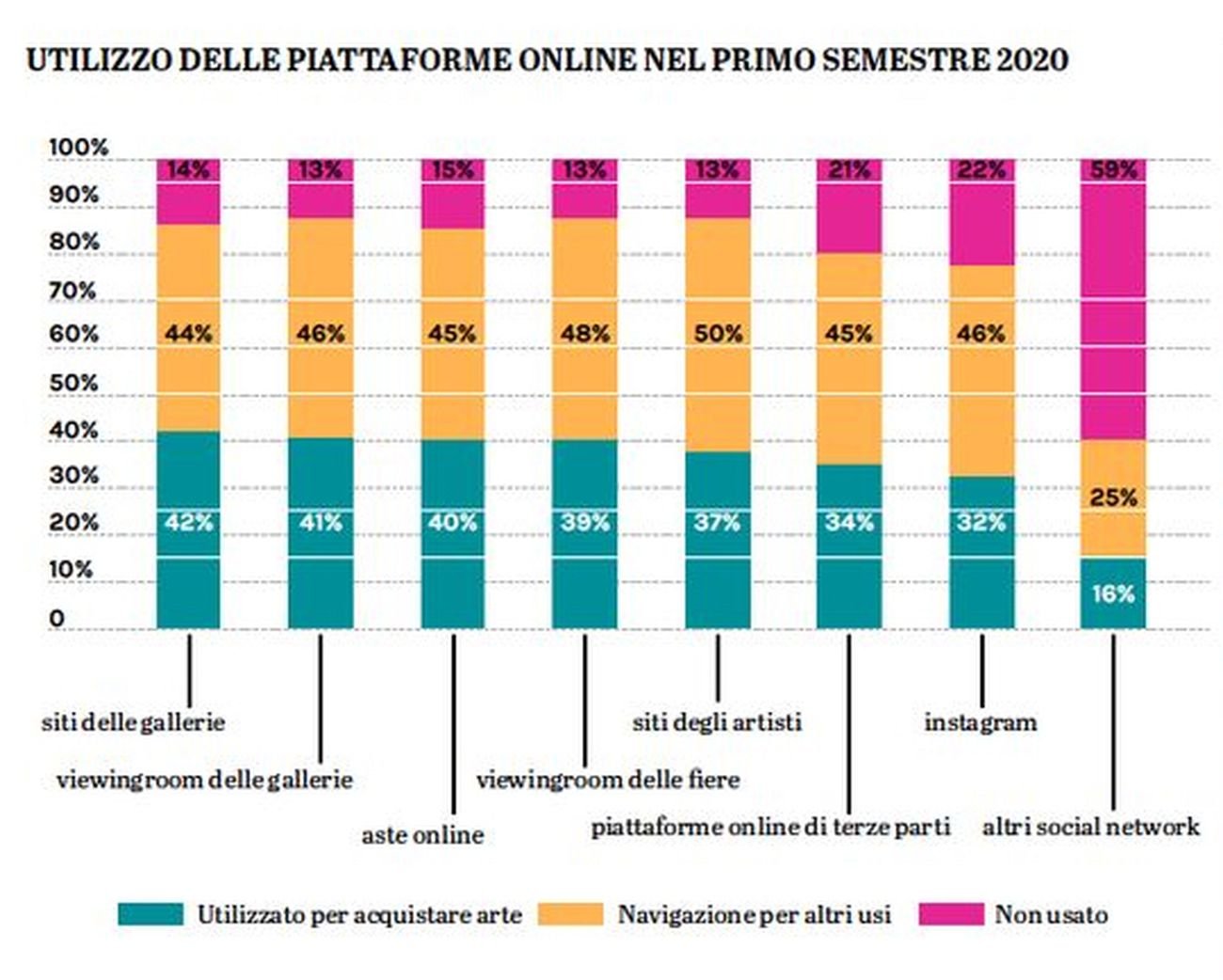

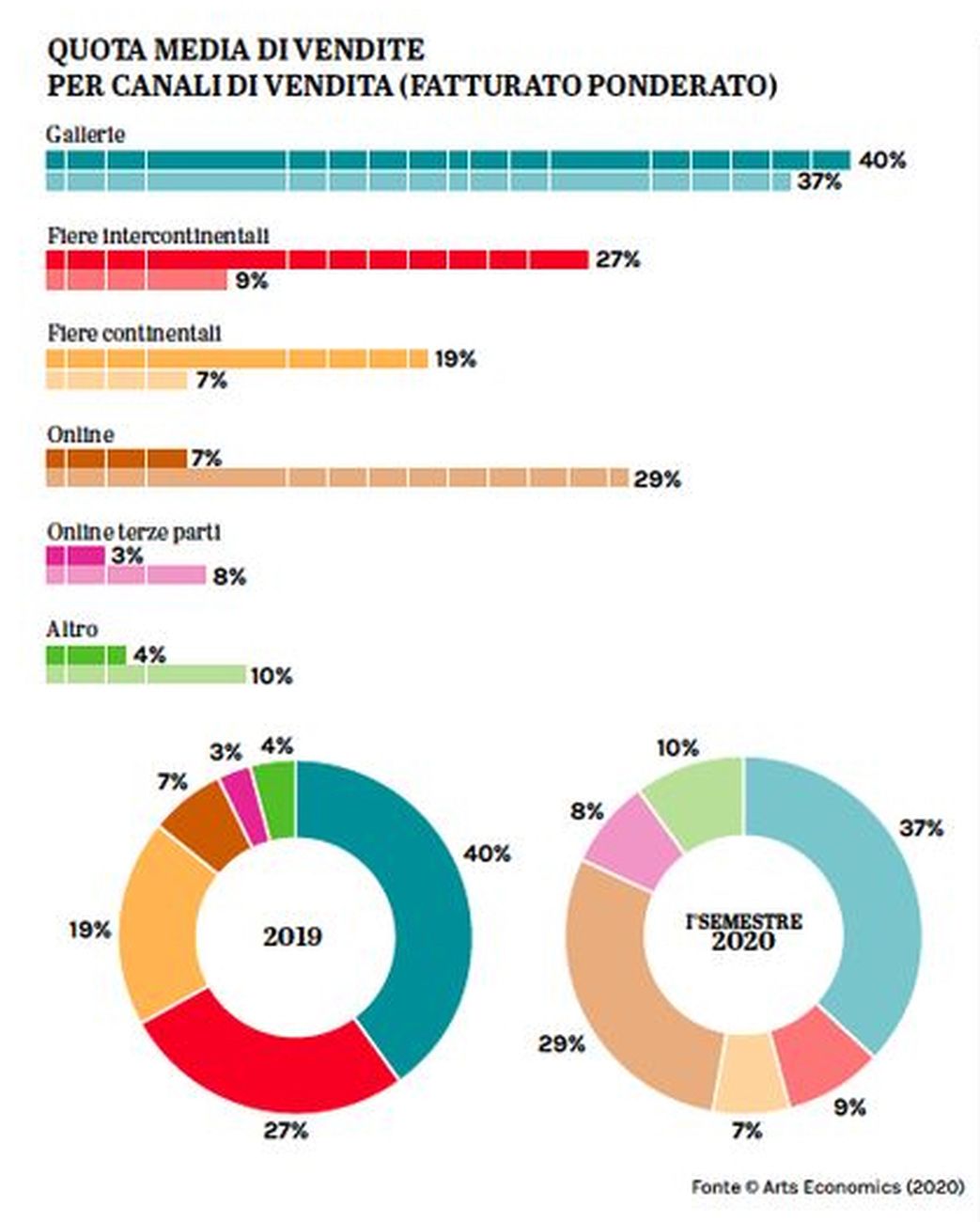

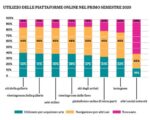

Se uno share considerevole delle entrate delle gallerie arrivava, come dicevamo, dalle fiere, la diffusa cancellazione ha portato il turnover annuale lì generato dal 46% al 16% nella prima metà del 2020. E sono in molti a dichiarare che non potranno che ridurre ulteriormente la propria partecipazione a eventi futuri, anche in considerazione di una riorganizzazione del lavoro online, che fa segnare uno share in crescita dal 10% del 2019 al 37% della prima metà 2020.

LE CONSEGUENZE POSITIVE

Non tutto il male vien per nuocere, però, quindi proviamo a tirar su la testa e a guardare anche le opportunità, se possibile. Molti galleristi dichiarano, infatti, di aver guadagnato nuovi clienti proprio grazie a un più convinto impegno a rafforzare la propria presenza online, riuscendo così ad allargare la propria base di domanda. E incoraggiante sembrerebbe anche la disposizione manifestata dai collezionisti a supportare le gallerie nella difficoltà: il 92% del campione dichiara di avere acquisito almeno un’opera nei primi sei mesi dell’anno e il 16% ha speso più di $ 1 milione, con una alta percentuale di Millennial tra i big spender.

Sempre nella lista dei fattori a segno più andrebbe inserita anche l’indubbia collaborazione tra colleghi del settore, con la condivisione, in progetti comuni, di spese promozionali e di comunicazione e clienti. Sforzi collaborativi e partnership si sono visti sin dall’inizio, con le grandi gallerie come Hauser & Wirth e David Zwirner – ma anche Massimo De Carlo, in casa nostra – che hanno aperto le proprie piattaforme online alle gallerie più piccole per mostre e progetti virtuali. E anche dalle fiere sono arrivati segnali di solidarietà (tralasciando invece condotte meno edificanti, con anticipi e fee trattenuti), con progetti di nuovi format espositivi online e social gratuitamente offerti alle proprie gallerie espositrici (Fondamenta di Artissima è uno di questi, per citare un esempio virtuoso italiano).

I COSTI DELLE FIERE

Ma qual è lo scotto, o meglio, il costo che gli operatori hanno dovuto mettere in conto finora per essere in fiera? Perché la spesa è senza dubbio il vulnus principale del meccanismo. Nel 2019 l’aggregato dei costi è stato di $ 4.6 miliardi (-4% rispetto al 2018). Una delle voci che pesano di più è naturalmente il prezzo dello stand, i cui canoni variano in base a tipologia, superficie, posizione, customizzazione e fiera stessa.

Intanto, di sicuro, le fiere hanno recepito le istanze espresse da più parti in favore di una riduzione per le piccole e medie gallerie, consapevoli di non poter rinunciare alla loro partecipazione per la propria sopravvivenza futura, e diverse sono quelle ad aver introdotto sistemi scalari. Art Basel ha ad esempio implementato nuovi modelli di prezzi a scaglioni e decrescenti per dar loro respiro, con riduzioni intorno all’8-9% sulle fee, e l’eliminazione di quel 5% di incremento rispetto al 2018 sui prezzi al metro quadro, mentre diverse misure di supporto sono da sempre previste per le sezioni di Statements e Feature e per chi partecipa alla fiera per la prima e la seconda volta. Sommandole tutte, queste revisioni potrebbero così andare a interessare e supportare i due terzi degli espositori. Su terreni simili si sono mosse Frieze, FIAC e altre, si preannuncia, le seguiranno.

Utilizzo delle piattaforme online nel primo semestre 2020. Fonte © Art Economics 2020. Grafica © Artribune Magazine

LE VOCI DEI BIG

Già su questa linea, a maggio 2018 David Zwirner, alla conferenza The New York Times Art Leaders Network a Berlino, suggeriva, con Pace Gallery, Thaddaeus Ropac e Marc Payot di Hauser & Wirth, come le mega-gallerie dovessero, a suo avviso, assumere un ruolo sussidiario per le più piccole nell’accesso alle fiere.

Nella stessa occasione Marc Spiegler, direttore globale di Art Basel, ampliava ulteriormente la prospettiva, mettendo sul tavolo la necessità di trovare strategie che, non solo alle fiere, impattino davvero sui destini delle gallerie e sull’ecosistema dell’arte. Pensando, in particolare, da un lato a misure contrattuali ed economiche mutuate da altri mercati, come quello dello sport (che risarciscano le gallerie se un artista cambia scuderia per gravitare verso una mega), e dall’altro a come facilitare l’accesso al credito. Una questione, quella creditizia, che torna di questi tempi centrale, se è vero che uno dei grandi problemi resta proprio il cash flow, tra le ingenti spese vive di produzione e promozione e i pagamenti delle vendite solitamente lenti e inefficienti. E allora potrebbero, si chiedeva Spiegler, le mega offrirsi come garanti per le mid? O non sarebbe anche ipotizzabile un fondo di supporto, con la collaborazione delle città e delle amministrazioni o, perché no, delle case d’asta, ovvero di tutti quei soggetti che beneficiano del lavoro che le gallerie non ancora established svolgono per la costruzione delle carriere degli artisti?

LE PROPOSTE ITALIANE

In direzione analoga, in Italia, si sono orientate anche le proposte raccolte dal Forum dell’arte contemporanea italiana, quest’anno tenutosi esclusivamente in modalità online, ma sempre finalizzato a evidenziare, anche agli interlocutori politici, possibili “strategie di miglioramento del sistema dell’arte nel medio e nel lungo termine”. Tra queste, ad esempio, comune e trasversale a diversi tavoli di lavoro, è stata la richiesta di una riforma dell’Art Bonus, “al fine di includere tra i beneficiari anche il settore del contemporaneo, finalizzato alla ricerca e alla produzione artistica, agli enti culturali, e alle stesse gallerie che svolgano un’attività di ricerca, come richiesto anche dal Comitato delle Fondazioni dell’arte contemporanea”, si legge nel documento di sintesi della fine di maggio.

L’ART MARKET CONFIDENCE INDEX

Ai diversi fattori di criticità per la salute del mercato va aggiunta poi la sua fisionomia sempre più top-heavy, con una domanda che si fa sempre più selettiva al grido di “Buy the right work, from the right period, with a good story, by the right artist, at the right time”. E un accenno a come i collezionisti più spregiudicati vadano polarizzando gli acquisti in grossolane etichette di “the best” e “the rest”, alla ricerca di quelli che il collezionista e imprenditore belga Alain Servais ha definito VBA – Very Bankable Artists, ovvero artisti le cui opere sono facilmente convertibili in denaro.

Se la maggior parte delle gallerie rischia di sparire senza i realizzi in fiera, quest’ultima resta tuttavia, come si è visto, il modo più costoso per vendere arte. Senza contare quegli strani circoli viziosi, in cui i collezionisti non comprano nelle settimane/mesi precedenti alle fiere per paura che le gallerie stiano loro offrendo opere “minori” per salvare le migliori da portare in fiera. E la concentrazione degli interessi su artisti percepiti come già “sicuri”, mentre sarebbero proprio le gallerie degli artisti emergenti a necessitare di più investimenti e fiducia.

Intanto l’Art Market Confidence Index (by Artprice.com), che prova a tracciare in tempo reale proprio quella variabile impalpabile della “fiducia” degli attori del mercato, continua a mostrare segno positivo, con un valore crescente negli ultimi sei mesi, dal +4,5% rilevato a fine febbraio all’attuale +14,1% (ultima rilevazione 9 settembre 2020), evidenziando un certo ottimismo degli operatori verso il prossimo futuro e il forte interesse della maggioranza del campione d’analisi nell’acquisto di opere d’arte.

Se il mercato mostra quindi segni di confidence, sottolineava tempo fa Thierry Ehrmann, fondatore di Artprice e CEO di ArtMarket.com, non va però dimenticato che “la sua crescita si basa sulla fiducia […]. Ciascuna opera d’arte è unica, ma raramente viene vista in modo isolato”, quanto piuttosto in relazione e collegamento con quello che abbiamo già visto altrove e in un altro momento. Tutti gli elementi del sistema sono, cioè, o dovrebbero essere, punti nodali di pari incidenza all’interno di un contesto, di un network essenziale per consolidare la ricezione delle opere e il loro valore, anche economico.

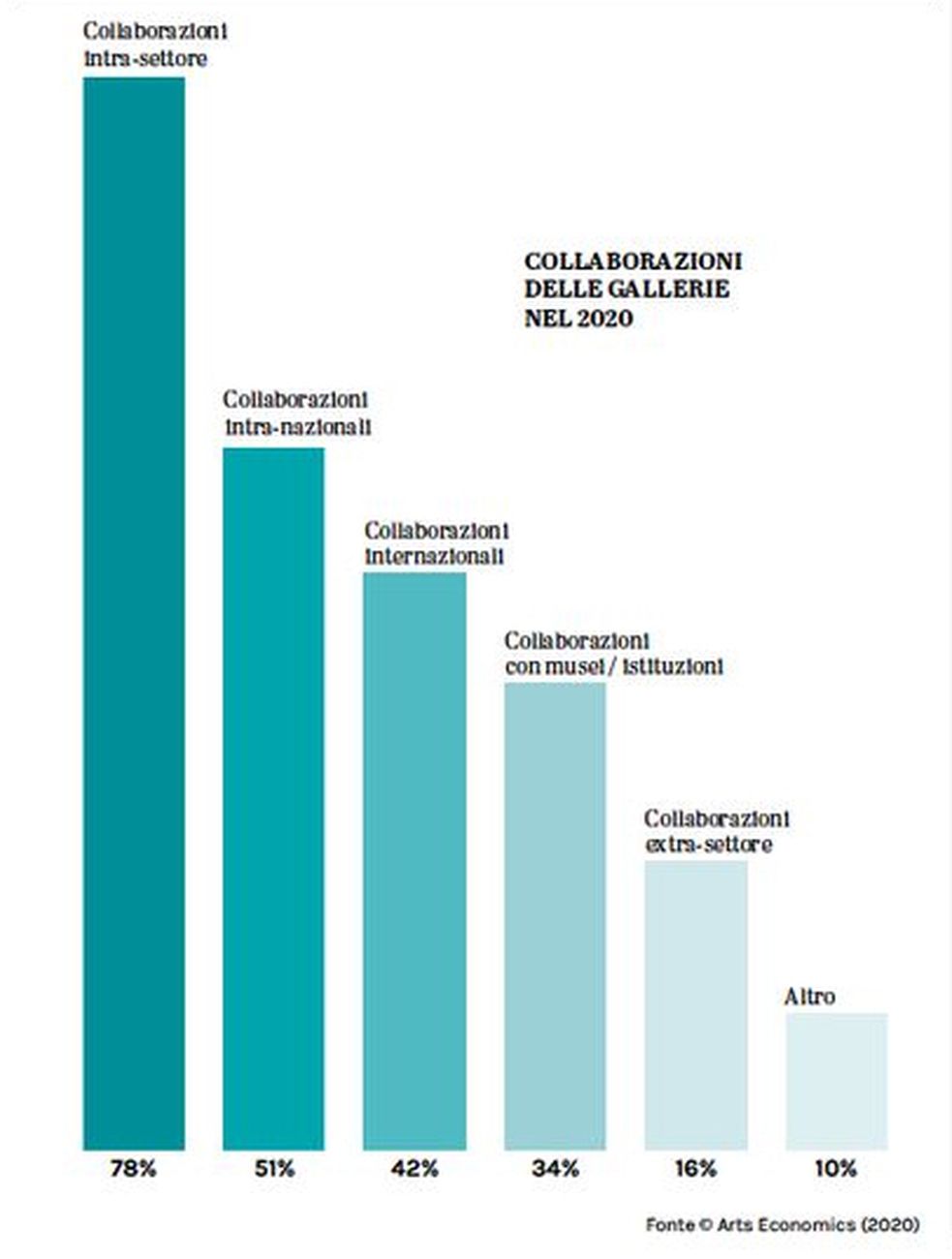

Collaborazioni delle gallerie nel 2020. Fonte © Art Economics 2020. Grafica © Artribune Magazine

SATURAZIONE E FAIRTIGUE

Fairtigue. L’abbiamo sperimentata tutti, forse nemmeno sapendo che qualcuno aveva dato un nome a quella condizione di spossatezza e stanchezza determinata dal partecipare a troppe fiere. Si è iniziato a parlarne comunemente intorno al 2005, da quando il settore fieristico ha raggiunto la scala, le proporzioni e i numeri che fino a poco tempo fa conoscevamo. Il gioco di parole – fair+fatigue – funziona meglio in inglese, ma restituisce di certo quella diffusa insofferenza che montava nei confronti della natura e della sostenibilità di questo tipo di eventi.

Solo per il 2020 e in tempi pre-Covid, The Art Newspaper contava almeno 255 fiere in calendario, con rassegne in ogni periodo e angolo del globo, da Basilea a Nuova Dehli, da Auckland a Berlino, da Miami a Parigi, da Città del Messico a Saint Moritz a Hong Kong, da Los Angeles a Cape Town, da Marrakesh a Manila. Solo in Italia sullo scacchiere si contano, in una selezione strettissima da cui escludiamo decine di rassegne regionali, almeno 4 fiere principali, da Artissima a miart, passando per la più storica Arte Fiera e la più emergente ArtVerona, a cui aggiungere la nuova ROMA Arte in Nuvola. Se pensiamo poi alle tante fiere-satellite e collaterali in coincidenza con le main e i vari esperimenti alternativi, da DAMA a Granpalazzo, appare chiaro come la fatica da fiera sia diventata, a un tratto, la condizione comune per un artworld globale e muscolare.

Eppure, da più parti negli ultimi anni, e ancor prima che gli spostamenti e gli assembramenti fossero impossibili, si era iniziato a mettere in questione un modello incentrato sulla presenza reiterata – e a tratti ossessiva – alle grandi kermesse.

DA MARKETPLACE A HAPPENING CULTURALE

Diversi erano infatti i segnali che rivelavano quanto la necessità di rinnovamento fosse stata interiorizzata e implementata anche nello stesso comparto delle fiere. In questa prospettiva può essere considerato quello slittamento significativo – non solo strategico, ma anche ontologico e fenomenologico – che ha trasformato il format fiera, dall’essere originariamente e fondamentalmente marketplace al diventare un vero e proprio happening culturale, in un’ibridazione che si smarca dal mercato e investe su un immaginario simbolico, su una allure inedita, decisamente intellettuale e curatoriale. A conferma di questo shift, e della diffusione delle fiere curate, di recente la riflessione che investe la fiera è stata spesso associata e sovrapposta, nelle conversazioni e nelle analisi degli osservatori, a quella sulle Biennali e su quella biennial fever che è stato uno dei luoghi riflessivi più discussi e controversi nella teoria dell’arte, almeno dagli Anni Novanta, così come la “fierizzazione” o la “biennalizzazione delle fiere” (Paco Barragán) potrebbe esserlo, invece, per gli ultimi due decenni.

Le fiere sono diventate di sicuro, infatti, le nuove mete di un aggiornato Grand Tour, insieme ai grandi eventi biennali, ponendosi come dispositivi culturali e sperimentando nuovi approcci dichiaratamente curatoriali. Coerentemente con questo processo di costruzione di valore simbolico, è tornato centrale il ruolo del curatore, sempre più spesso scelto, in virtù di un capitale distintivo, culturale e di network, per dirigere le fiere e/o facilitare progetti culturali ed eventi collaterali.

DAL CONTEXT COLLAPSE ALLA VIRTUALITÀ

Per oltre mezzo secolo le gallerie hanno giocato un ruolo pivotale nella creazione di un contesto per le opere degli artisti, appena fuori dagli studi dove erano nate. Al rovescio, al netto dell’attuale sospensione /digitalizzazione dei grandi eventi fieristici, la maggior parte degli incontri che il pubblico fa di quei lavori si è spostata gradualmente negli stand delle fiere. Se questo rischiava di schiacciare tutto quel contesto utile a illuminare le connessioni vitali all’interno della pratica di un artista e di quella in relazione a colleghi, ispirazioni condivise, nutrimenti che si incrociano, ora ci troviamo, tutti, a interrogarci su quanto capitale relazionale, e non solo, venga meno nell’impossibilità di incontrare fisicamente le persone e le opere.

E ai tentativi di sottrarsi a quella deriva da context collapse paventata tempo fa dalla fondatrice della fiera Independent, Elizabeth Dee, che accentuava le insidie originate da proporzioni fuori controllo di fiere cresciute troppo e/o troppo in fretta – si sostituisce ora la necessità di sopravvivere, e di farlo grazie, ma al tempo stesso nonostante, la virtualizzazione delle relazioni e il sovraccarico di contenuti extra, in un comparto che vive di compresenza e partecipazione.

Quota media di vendite per canali di vendita (fatturato ponderato). Fonte © Art Economics 2020. Grafica © Artribune Magazine

LA MIGLIOR FIERA POSSIBILE

Speriamo risulti chiaro che, per un mercato in cui gli artisti ricavino un profitto e un reddito dal proprio lavoro e le gallerie abbiano un margine di crescita, non è la fiera in sé quella che può essere messa in discussione, soprattutto in questo momento in cui siamo obbligati, quasi in ogni caso, a farne a meno, o di cui ipotizzare – né tantomeno augurarsi – una dismissione. Piuttosto l’attenzione si sposta su come e cosa, di quel format, si può salvaguardare e migliorare, anche approfittando della contingenza attuale, fra tecnologia, ibridazione di virtuale e reale, prossimità ed ecosistemi locali.

A cominciare dalla sua capacità di creare network produttivi, per esempio, e di essere una piattaforma in grado di offrire ai collezionisti e al pubblico non solo quello che hanno già visto, ma anche e soprattutto ciò che non conoscono ancora. E di essere ancora lo strumento per promuovere scene e contesti anche locali.

Sarà certo in futuro sempre più vitale trovare le leve giuste per differenziarsi e costruire identità nette, con un focus puntato sulla mission, sulla propria ragione sufficiente, piuttosto che sul brand, così da costruire effettivamente esperienze di senso per collezionisti, galleristi e pubblico. Ricalibrare le proprie strategie, innovarsi ed evolversi tastando il terreno e sentendo il polso di galleristi e collezionisti, scommettere sul rischio e sulla ricerca: questo forse ci si augura per innamorarci – di nuovo – delle fiere.

Se molti operatori sembrano aver fatto un passo indietro rispetto all’ossessione presenzialista di qualche anno fa, sperimentando al contempo approcci alternativi (mostre e progetti collaborativi come Condo, ad esempio), le fiere costituiscono ancora una grande fetta del turnover annuale e, spesso, l’unica possibilità di incontrare nuovi mercati e collezionisti. Per cui è tutto da osservare il modo in cui esse andranno a riconfigurarsi nell’immediato futuro, percorrendo forse la strada ibrida – come hanno fatto le case d’asta – tra presenza digitale e reale.

QUALCHE BEST PRACTICE

Dall’estero sono arrivate e arrivano per ora diverse modalità di risposta messe in campo da fiere e gallerie. Per un’Art Paris che sceglie di presidiare fisicamente il Grand Palais, senza drastici cambiamenti di paradigma, a Bruxelles il gallerista Maruani Mercier lancia la Warehouse Fair, una piccola fiera destinata a una domanda interna – e il Belgio può permetterselo, vista l’alta densità di collezionisti in suolo nazionale – e aperta a una dozzina di gallerie locali, sulla scia di quanto ideato anche da Johann König con la sua Messe in St. Agnes, micro-evento fieristico nella ex-chiesa in cui ha sede la galleria.

In parallelo, i galleristi internazionali hanno iniziato a sperimentare anche le possibili ibridazioni tra online e offline. König Galerie ed Esther Schipper a Berlino e Thaddaeus Ropac a Londra hanno previsto, infatti, delle appendici reali ai booth digitali approntati per l’ultima Art Basel, offrendo così a visitatori e collezionisti in città la possibilità di vedere dal vivo non solo le opere presentate virtualmente in fiera, ma una expanded version di quei booth, una realtà in questo caso davvero “aumentata” di opere e progetti aggiuntivi concepiti per gli spazi fisici delle gallerie.

E chissà allora che all’adrenalinica concentrazione di corridoi interi da visitare, tutti insieme, tutti nello stesso momento, con tempo e attenzione necessariamente ridotti, non subentri un nuovo rapporto tra offerta e domanda, più disteso e dedicato, seppure attraverso il filtro della virtualità. E che le fiere non possano, al contempo, tentare nuove strade per accentuare identità specifiche, rappresentare istanze più ampie e dialogare anche con i propri contesti di prossimità, nella certezza che l’era delle fiere non sia ancora finita, per fortuna.

‒ Cristina Masturzo

Articolo pubblicato su Artribune Magazine #56

Abbonati ad Artribune Magazine

Acquista la tua inserzione sul prossimo Artribune

1 / 6

2 / 6

3 / 6

4 / 6

5 / 6

4 / 6

5 / 6

6 / 6

6 / 6

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

{kind=link}