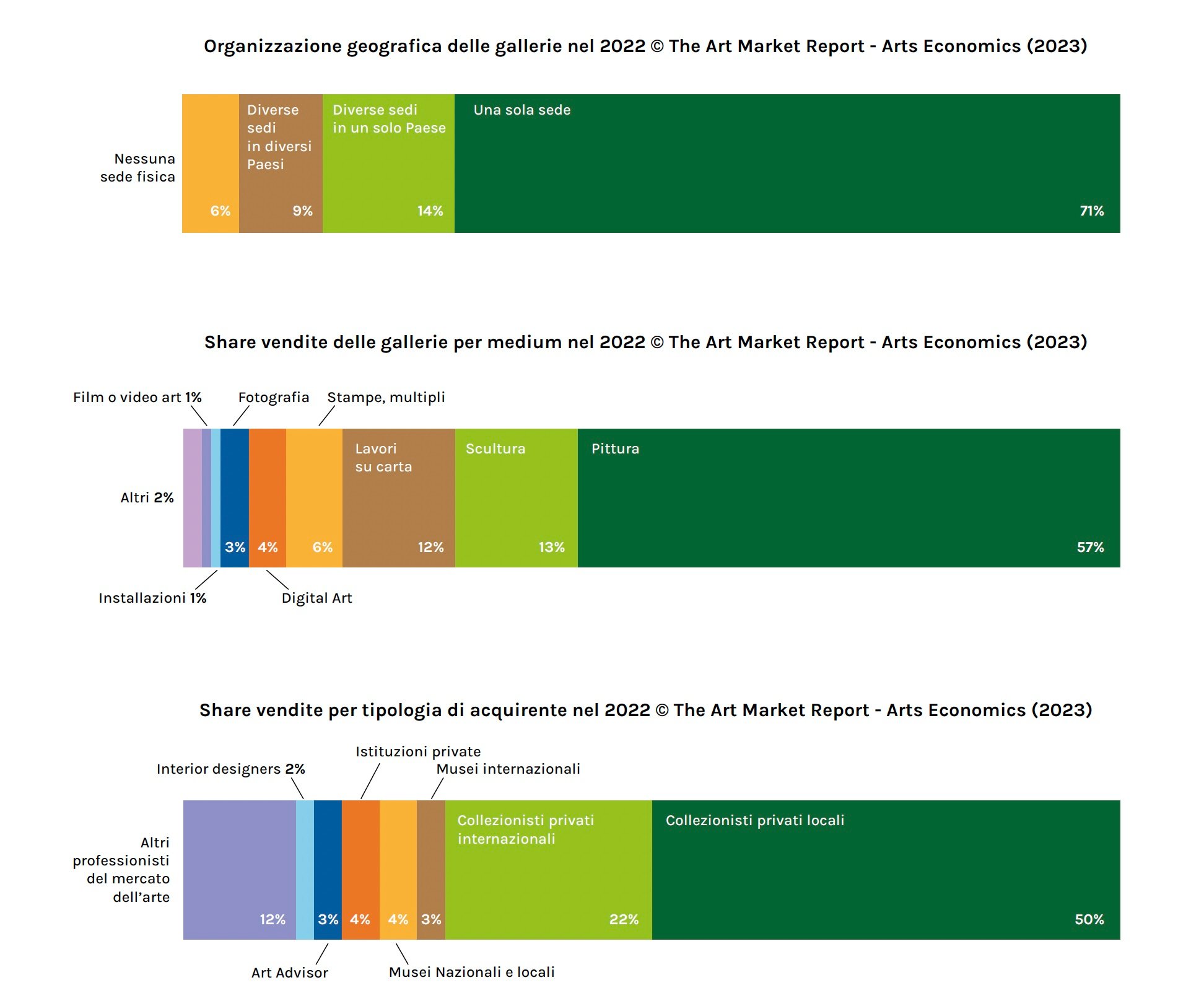

Il collezionismo d’arte alle prese col cambio generazionale e coi millennial

Sempre più attive su tutti i fronti, dall’acquisto al sostegno degli artisti tramite residenze, le nuove leve del collezionismo si stanno facendo strada. Determinando interessanti mutamenti del mercato. L’inchiesta e l’analisi

In un Paese come l’Italia le conseguenze di un inverno demografico si espandono a tutti gli ambiti della vita, dal mondo del lavoro a quello del welfare. Il mercato dell’arte non fa eccezione, tantomeno il collezionismo.

Col passare del tempo, alla presenza dei collezionisti attivi da decenni, riconosciuti e rispettati per la costanza della loro attività, oltre che per l’impegno in favore del sistema dell’arte tutto, va affiancandosi una nuova generazione, che si sta facendo le ossa ora o che è già a fuoco su cosa significhi collezionare arte oggi. E mentre sulla scena delle aste globali le vendite dedicate alle eredità dei più munifici collezionisti internazionali sono diventate uno dei fenomeni di maggior rilievo, arriva anche il momento di interrogarsi sui collezionisti del futuro.

Il mercato dell’arte alla prova del passaggio generazionale e del trasferimento di ricchezza

Il passaggio generazionale da una tradizione di collezionisti e amatori d’arte di lungo corso a un altro ecosistema di appassionati e raccoglitori d’arte “seriali” è, infatti, in pieno corso, anche se non ne facciamo perno delle strategie operative del sistema dell’arte. E nulla garantisce che questa sorta di eredità possa essere raccolta in modo lineare. Anzi, tutto fa pensare che la nuova generazione di collezionisti Millennial, in un’accezione cronologica del termine piuttosto ampia che prova a contrapporsi ai Baby Boomer, sia intenzionata a percorrere strade e gusti piuttosto lontani rispetto alle precedenti. E tra primo e secondo mercato si inizia a domandarsi anche quali saranno le opere più storicizzate che conserveranno valore anche per i più giovani, e di quali queste nuove leve andranno a caccia nel prossimo futuro. Per comprendere quali possono essere gli orizzonti di ritorni sugli investimenti in arte del passato, tra nuove attrazioni fatali e vecchi canoni.

Il trasferimento della ricchezza dei Baby Boomer si accompagnerà infatti anche alla trasmissione del loro gusto, essenzialmente e in moltissimi casi incentrato su tutta la ricerca artistica Post-War. Ma questo universo, a guardarsi un po’ in giro, tra le mostre in galleria e risultati in asta, non è necessariamente la strada preferita dai Millennial, che sembrano molto più attratti dalla temperie ultra-contemporanea, da opere realizzate in anni recentissimi da loro coetanei o da artisti più giovani.

Collezionismo e futuro del collezionismo

Intanto l’interesse per la contemporaneità strettissima pare essere la leva di queste nuove generazioni. Alla continua caccia di wet paintings, come dicono gli osservatori internazionali, i collezionisti che hanno oggi dai venti ai quarant’anni, saranno ancora interessati a diventare, ad esempio, la domanda per un’offerta boomer di arte dagli anni Cinquanta in poi? Potranno ancora le raccolte più consolidate tornare sul mercato con una certa attrattività? Queste sono alcune delle questioni sul tavolo, ma non le uniche. Perché la vicinanza, nel passato, di una tradizione di collezionismo còlto e curioso ha avuto delle conseguenze rilevanti per la crescita delle gallerie, che in quello hanno trovato spesso un compagno di strada affidabile e a volte anche un interlocutore prezioso. Oltre ad aver avuto un impatto di peso sulla costruzione delle collezioni museali, attraverso donazioni e prestiti a lungo termine. Nel pieno di quella che in area anglosassone si definisce “Great Wealth Transfer”, ovvero il passaggio di ricchezza e di testimone da una generazione all’altra, cosa succede alla filiera dell’arte mentre una generazione di collezionisti invecchia o ci lascia? Cosa succede al loro gusto e alle loro collezioni? Il tema dovrebbe coinvolgere nella riflessione tutti gli operatori dell’arte, gli artisti, le gallerie e le case d’asta, così come chi si occupa di gestioni patrimoniali. Di sicuro non si vuole qui liquidare l’eredità di generazioni e generazioni di collezionisti, quanto piuttosto aprire la strada a una piccola faglia di dubbio sull’universalità ed eternità dei gusti e delle preferenze di un certo milieu, che invece possono essere transitorie, contingenti, di passaggio.

Cristina Masturzo

L’Italia: un porto fiscale sicuro per i collezionisti d’arte (da preservare)

Alla vigilia di una riforma fiscale che interesserà alcuni aspetti della fiscalità dell’arte è utile ricordare quanti vantaggi l’Italia presenta rispetto ad altri Paesi, europei e non, anche in considerazione del trattamento del passaggio generazionale e, in generale, della trasmissione per successione dei beni culturali.

La prima fase del collezionismo

Si tratta della cosiddetta “fase accumulo”, nella quale l’IVA rappresenta il carico fiscale più rilevante sopportato dal collezionista, l’Italia non è ad oggi particolarmente competitiva. L’aliquota ridotta del 10%, che è comunque quasi doppia rispetto all’aliquota ridotta della Francia, si applica soltanto per le importazioni delle opere provenienti da Paesi extra UE e per gli acquisti fatturati direttamente dall’artista. Negli altri casi, cioè gli acquisti in galleria, anche se “primi acquisti”, nei quali la galleria intermedia la vendita di opere acquisite direttamente dall’artista, l’aliquota è quella ordinaria del 22%. Ciò potrebbe cambiare con la riforma fiscale, perché in base all’articolo 7 della legge 111/2023 (Delega al Governo per la riforma fiscale) potrebbe trovare applicazione l’aliquota del 5% sia sulle importazioni sia sulle vendite in galleria. Ferma restando, però, l’aliquota del 22% sul “margine” per le vendite del secondo mercato, per le quali trova applicazione l’omonimo regime. Se succederà, l’Italia farà un salto nella classifica dei Paesi dove il mercato dell’arte è più sviluppato, nella quale, ad oggi, non è certo ai primi posti.

La seconda fase del collezionismo

Ovvero la “fase affinamento”, periodo durante il quale il collezionista riorganizza le opere possedute seguendo uno o più fili conduttori. In conseguenza delle necessarie vendite di opere finalizzate a nuovi acquisti, il collezionista è esposto all’imposizione del capital gain che realizza vendendo, anche se per ricomprare. Sotto questo aspetto l’Italia è certamente competitiva rispetto ad altri Paesi: a partire dal 1986 – con l’introduzione del T.U.I.R. e l’abolizione della disposizione specifica che prevedeva l’imponibilità delle plusvalenze realizzate su opere d’arte, oggetti d’antiquariato e altri beni mobili di valore in presenza del cosiddetto “intento speculativo” – la giurisprudenza e la dottrina hanno portato all’identificazione delle plusvalenze irrilevanti ai fini dell’IRPEF perché conseguite attraverso puri realizzi patrimoniali e di quelle, invece, tassabili.

Questo processo di evoluzione della normativa fiscale applicata ha trovato un suggello nella sentenza della Cassazione n. 6847 del 21 febbraio 2023. Nella sostanza, la Cassazione ha consolidato la tripartizione delle operazioni di compravendita di opere d’arte, già ben riconosciuta dalla dottrina, anche a seguito della risposta all’interrogazione parlamentare del 21 marzo 2019.

Le operazioni del “collezionista puro”, che non compie alcuna operazione tipica dell’attività commerciale, sono irrilevanti. Quelle del mercante “dissimulato”, cioè il collezionista che privilegia il raggiungimento di un utile derivante dalla compravendita di opere d’arte, pur senza dichiararsi come commerciante, sono sempre rilevanti. E infine, le operazioni del collezionista che – pur avendo effettuato acquisti mossi esclusivamente dalla passione per l’arte – poi dismette le opere attraverso attività di valorizzazione di tipo commerciale, sono rilevanti caso per caso. E sul tutto – afferma la Cassazione – sono irrilevanti le vendite di opere ereditate o ricevute per donazione.

Questo quadro, già oggi, offre vantaggi competitivi importanti al collezionista residente in Italia: la genuinità dello spirito del collezionismo è premiata dall’assenza di imposizione sul capital gain.

Domani, dopo la riforma, se saranno seguite le linee guida preannunciate, la situazione migliorerà, almeno sotto il punto di vista della certezza che ad oggi è soltanto relativa.

Infatti, in base a quanto previsto dall’articolo 5 della legge 111/2023 (Delega al Governo per la riforma fiscale) dopo la riforma saranno sempre esenti le plusvalenze realizzate su opere ricevute per successione o donazione, quelle risultanti da una permuta o “re-investite” nonché quelle derivanti da realizzi patrimoniali definiti tali sulla base di parametri oggettivi. Tra questi ultimi, chi scrive auspica avrà un peso determinante la durata del possesso dell’opera, con un’imposizione del capital gain inversamente proporzionale ad essa. Il parametro temporale – forse unico tra tutti quelli sinora invocati per sostenere la non imponibilità delle plusvalenze – non può essere messo in discussione attraverso un potenzialmente pretestuoso ricorso alla presenza dell’“intento speculativo”, così facile da descrivere in teoria e così difficile da accertare con oggettività.

La terza fase del collezionismo

La cosiddetta “fase trasmissione” della collezione è quella in cui l’Italia presenta i maggiori vantaggi competitivi, con il livello impositivo generale sul passaggio generazionale molto basso, il 4%, sul valore dei beni trasferiti in linea retta. Oltre che per la presenza di franchigie molto significative, un milione di euro per ogni discendente-erede in sede di donazione ed un ulteriore milione di euro in sede di successione. A queste si affianca il potentissimo strumento della “presunzione di appartenenza all’attivo ereditario in misura pari al 10% dell’asse ereditario netto” dei beni destinati all’ornamento delle abitazioni del de cuius, incluse le opere d’arte. Questa disposizione specifica, che supera la regola generale per la quale le opere d’arte cadute in successione sono assoggettate ad imposta in base al loro valore di mercato alla data dell’apertura della successione stessa, ha permesso a ormai diverse generazioni di collezionisti di tramandare le collezioni d’arte detenute fra le mura domestiche con un onere molto contenuto, praticamente pari a zero. Questa sembra essere una disposizione studiata per favorire la conservazione del patrimonio artistico nazionale. In realtà, si tratta di una norma di semplificazione la cui interpretazione è ormai pacifica: non è derogabile da parte dell’Agenzia delle Entrate e può essere disattesa soltanto a favore del contribuente in presenza di un inventario redatto con le forme richieste dalla legge.

La presenza di questa formidabile possibilità di pianificazione rende meno necessario che in altri Paesi il ricorso a strumenti giuridici atti a favorire il passaggio generazionale limitandone i costi fiscali.

Da non dimenticare, infine, la totale esenzione da imposta di successione e donazione per i beni culturali riconosciuta ai sensi dell’articolo ai sensi dell’articolo 13 del T.U.S.D. e di quelli devoluti ad enti senza scopo di lucro ai sensi dell’articolo 3 del T.U.S.D. tra i quali rientrano le “Fondazioni Enti del Terzo Settore” di ormai relativamente facile e poco onerosa costituzione e mantenimento. Dunque, non solo il passaggio generazionale ma anche la destinazione alla fruizione pubblica sono fiscalmente privilegiati in Italia.

Franco Dante

Dottore Commercialista ed esperto di fiscalità dell’arte, Dante&Associati

Articolo pubblicato su Artribune Magazine #75

Abbonati ad Artribune Magazine

Acquista la tua inserzione sul prossimo Artribune

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

{kind=link}