Il bilancio dell’arte. Consuntivo 2012

È tempo di report per il mercato dell’arte, con TEFAF, Artprice e Deloitte che hanno pubblicato il proprio resoconto sul 2012. Un comparto sempre più legato agli eventi economici (leggasi fiere e aste) e all'espansione e distribuzione della ricchezza globale.

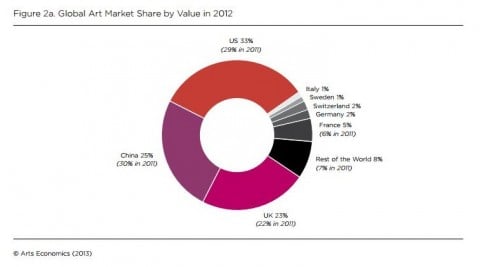

Il report uscito in occasione della storica e prestigiosa TEFAF di Maastricht ha messo in evidenza come l’incertezza dell’economia globale abbia influenzato il mercato dell’arte, con una contrazione del 7% nel 2012 ($55.7 miliardi), dettato soprattutto dal calo delle vendite in Cina. Considerata il motore della crescita, il suo mercato ha registrato un calo del 30%, controbilanciato però da un aumento del 5% delle vendite negli Usa, che hanno ripreso la loro quota di mercato risalendo al 33% (+4% rispetto al 2011), $18.4 miliardi, mentre la Cina è scesa al 25% ($13.5 miliardi). Il Regno Unito rimane terzo con il 23% (+1%).

Le forti vendite negli Stati Uniti e il rallentamento del mercato cinese hanno fatto sì che gli Usa abbiano riacquistato il primo posto della classifica. Il mercato dell’arte cinese ha cominciato a rallentare per la prima volta in tre anni, a causa di una contrazione della crescita economica e di liquidità corrente e la riduzione delle opere di alta qualità e ai prezzi elevati. Nonostante il suo declino, il mercato cinese rimane il più importante dei mercati emergenti e il suo dinamismo continua a mostrare un grande potenziale di crescita futura delle vendite d’arte, con un numero sempre crescente di consumatori ricchi e una crescente classe media, che è stato in grado di terminare il duopolio New York-Londra durato cinquant’anni. Anche se le vendite delle due principali case d’asta cinesi – Poly Auction e China Guardian – si sono dimezzate nel 2012, da $3.7 a $1.7 miliardi, così come da Christie’s (-16%) e da Sotheby’s Hong Kong ($959.2 milioni vs $592.9 milioni).

EU art market share – fonte Artprice

Di diversa opinione Artprice, che affida al mercato cinese il 41.3% di share e un incremento del 6,1% delle vendite, per un totale di $5 miliardi, anche se ha vissuto il suo peggiore anno in materia di invenduti, il 53.9% contro il 37% nel mercato occidentale. Al secondo posto, Stati Uniti con il 27% delle vendite e 18% per Uk. In totale le vendite all’asta hanno generato $12.2 miliardi secondo Artprice, $5 miliardi per la Cina come sopracitato, e i restanti $7.2 al resto del mondo, rimarcando un bipolarismo sempre più forte.

Qual è il motivo di questa divergenza dei dati? Artprice estrapola i dati attraverso i risultati d’asta raccolti nel suo database, TEFAF comprende anche il mercato primario.

Deloitte, invece, prende in considerazione solamente il mercato di Christie’s e Sotheby’s, il cui giro d’affari mondiale annuale è cresciuto del 5.9% nel 2012, da $6.27 a $6.64 miliardi. Secondo questo studio, il mercato cinese ha registrato una contrazione del 43% tra novembre 2011 e novembre 2012. Se guardiamo all’Europa, da Sotheby’s ad esempio, le vendite sono diminuite del 20% in Uk e dell’11% nel resto del continente. Se da Christie’s a livello globale sono salite del 7%, a Parigi sono calate dell’11%.

Global art market share – fonte TEFAF

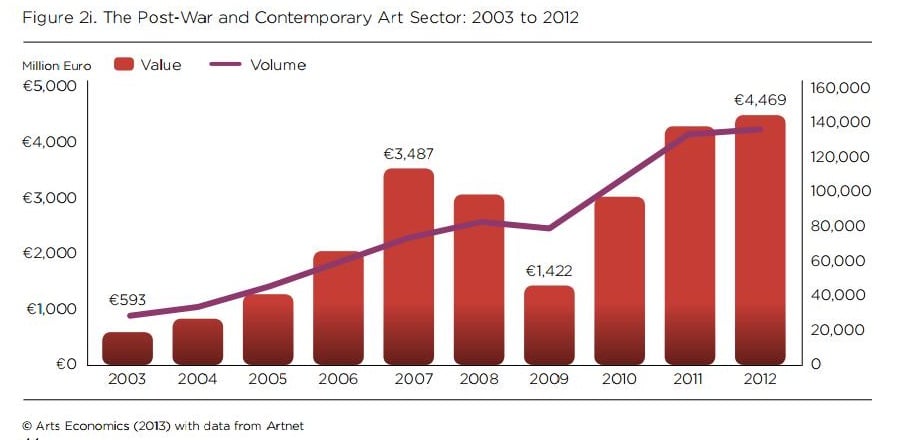

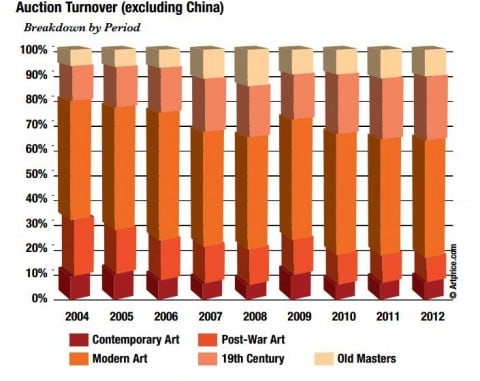

Il mercato degli Old Master ha invece registrato il suo migliore anno dal 2007, con un aumento del 57% del fatturato di Christie’s e Sotheby’s nel comparto. Sempre in riferimento alle due principali case d’asta, nel comparto Post-War and Contemporary il mercato è cresciuto del 34%, da $2.1 a $2.7 miliardi. Il report TEFAF indica un aumento del 5% delle vendite d’asta del segmento, per un totale di $5,7 miliardi, coprendo il 43% del mercato, mentre quello degli Old Masters è il secondo più grande, con una quota del 30%, pur scendendo del 17% rispetto al 2011, con un totale di $4,1 miliardi nel 2012.

Prendendo in considerazione esclusivamente il mercato occidentale, secondo Artprice la metà del fatturato globale è composto dalle aste prestigiose, ovvero dalle opere vendute al di sopra del milione di dollari, anche se queste rappresentano solamente lo 0,23% delle opere proposte (707 vs 315mila). La fascia più alta è cresciuta in dieci anni del 305% in termini di fatturato, del 144% per numero di lotti venduti. Le opere vendute al di sotto dei $5.000 rappresentano l’80% del mercato e il 5% del fatturato.

Fatturato suddiviso per segmenti – fonte Artprice

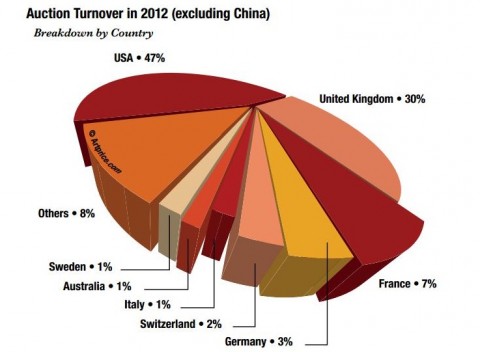

Il mercato americano, ovvero New York, ha guadagnato $587 milioni in più rispetto all’anno precedente, con prezzi in crescita del 4.8%, conquistandosi il 47% del mercato occidentale, seguito dal 30% del Regno Unito. In linea con queste piazze, l’arte americana e inglese costituisce i segmenti più redditizi del mercato, rivelandosi altamente speculativa e con oltre 12.500 nuovi record battuti in dodici mesi. Il dipinto più costoso è stato quello di Mark Rothko, $77,5 milioni per Orange, Red, Yellow, il miglior risultato di sempre.

Acquisti più cauti e una forte polarizzazione del mercato descrivono la situazione attuale, con le migliori prestazioni relegate nella fascia più alta delle opere di qualità e gli artisti più noti. Per questo motivo il mercato europeo è quello che ha risentito maggiormente dell’incertezza economica, in quanto la maggior parte delle vendite sono incentrate su opere di minor valore, ovvero la fascia più debole nel mercato.

Martina Gambillara

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

{kind=link}