Gallerie d’arte in Italia. Dati, tendenze, scenari

Prima fu la bolla, poi la crisi, ora la ripresa. Questa è più o meno la vulgata di quanto è accaduto nel mercato dell’arte negli ultimi quindici anni. È un quadro veritiero? Abbiamo fatto il punto con una serie di dati oggettivi.

CRISI E RIPRESA DEL MERCATO

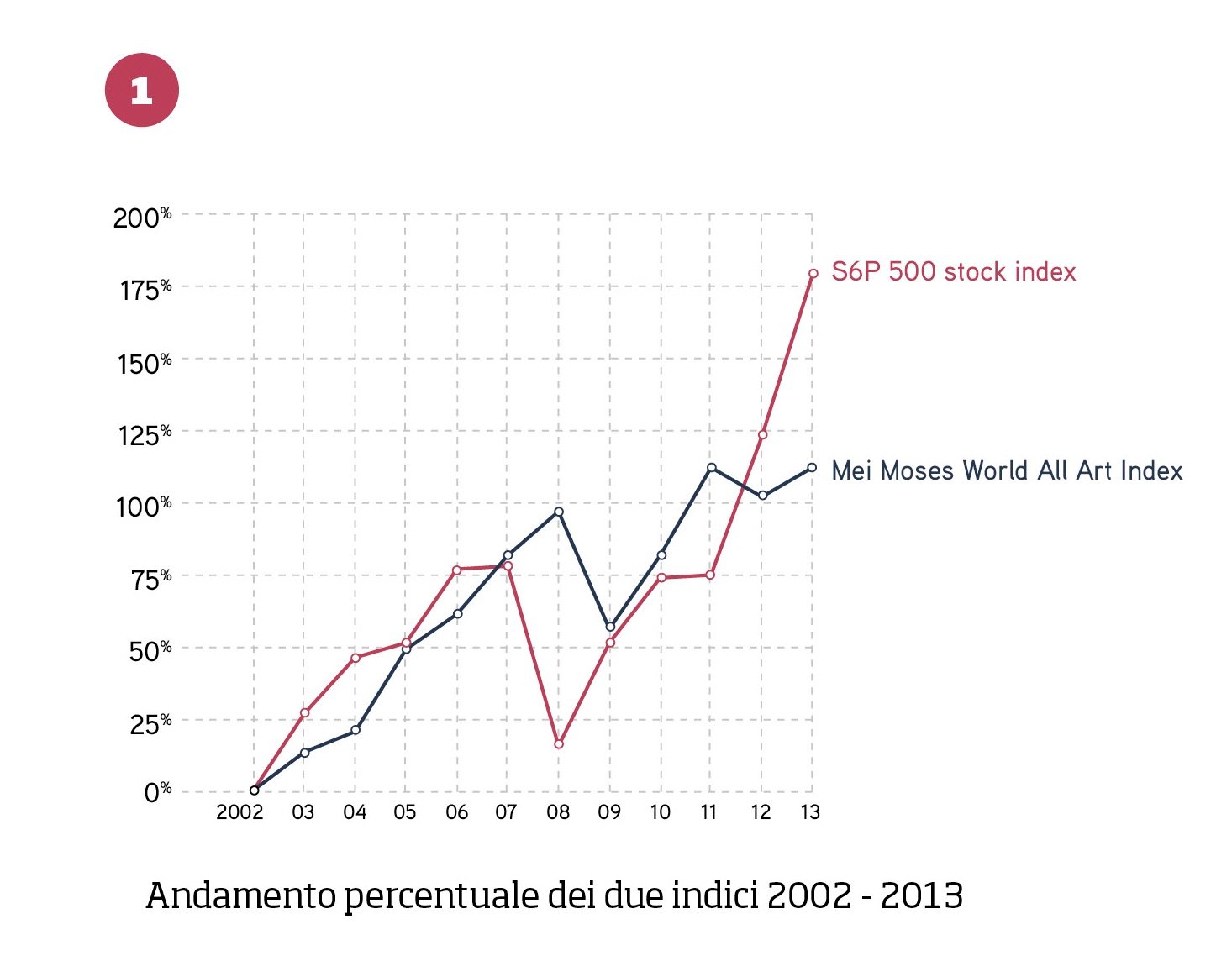

Il mercato dell’arte mondiale ha registrato un aumento del fatturato del 150% nell’ultimo decennio, raggiungendo nel 2013 un giro d’affari di 47,4 miliardi di euro (TEFAF Art Market Report 2013). A seguito di un ciclo positivo di crescita tra 2003 e 2007, il mercato dell’arte ha sofferto a causa della crisi finanziaria globale scoppiata nel 2008, registrando una contrazione dei volumi e dei prezzi di vendita del 40% nei due anni successivi. Come rappresentato dall’indice Mei Moses [FIG. 1], gli effetti del fallimento della banca americana Lehman Brothers si sono manifestati sul mercato dell’arte solo sei mesi dopo – a partire dal secondo trimestre 2009 – portando a un rallentamento dei volumi di vendita a causa dello sfavorevole trend economico che ha colpito tutti i settori, con la conseguente perdita di fiducia di collezionisti e operatori del sistema artistico.

Di pari passo con i mercati finanziari, l’ottimismo è ritornato già nel biennio successivo anche nel mercato artistico, riportando una graduale crescita dei prezzi delle opere d’arte, sebbene già nel 2012-13 si sia verificato un divario tra i due mercati, denotando una stagnazione dell’indice Mei Moses. Infatti, la ripresa è avvenuta in maniera differente a seconda dei Paesi e dei segmenti dei beni artistici. Mentre le vendite negli Stati Uniti nel 2013 sono aumentate del 25% rispetto all’anno precedente, l’Europa si è mossa in direzione opposta, registrando una perdita del 2%. Questa controtendenza è riconducibile principalmente alla diminuzione delle vendite nel Regno Unito, attenuata però dall’aumento delle stesse in Paesi come Francia e Germania, cresciute rispettivamente del 13% e dell’11% dal 2012. L’Italia invece rimane in una fase di stagnazione, rappresentando nel 2013 il 3% dei ricavi del mercato europeo e l’1% di quello globale (TEFAF Art Market Report 2014), sebbene salga al 6% la percentuale dei volumi di vendita nel totale mondiale, in quanto la media dei prezzi è scesa del 70% tra 2007 e 2013. A livello europeo, invece, per lo stesso periodo la discesa si è fermata al 33%, mentre per gli Stati Uniti al 13%.

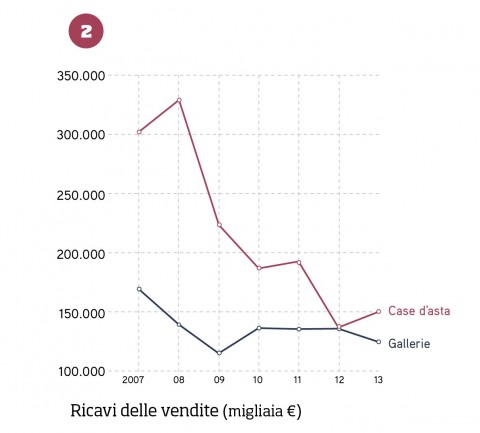

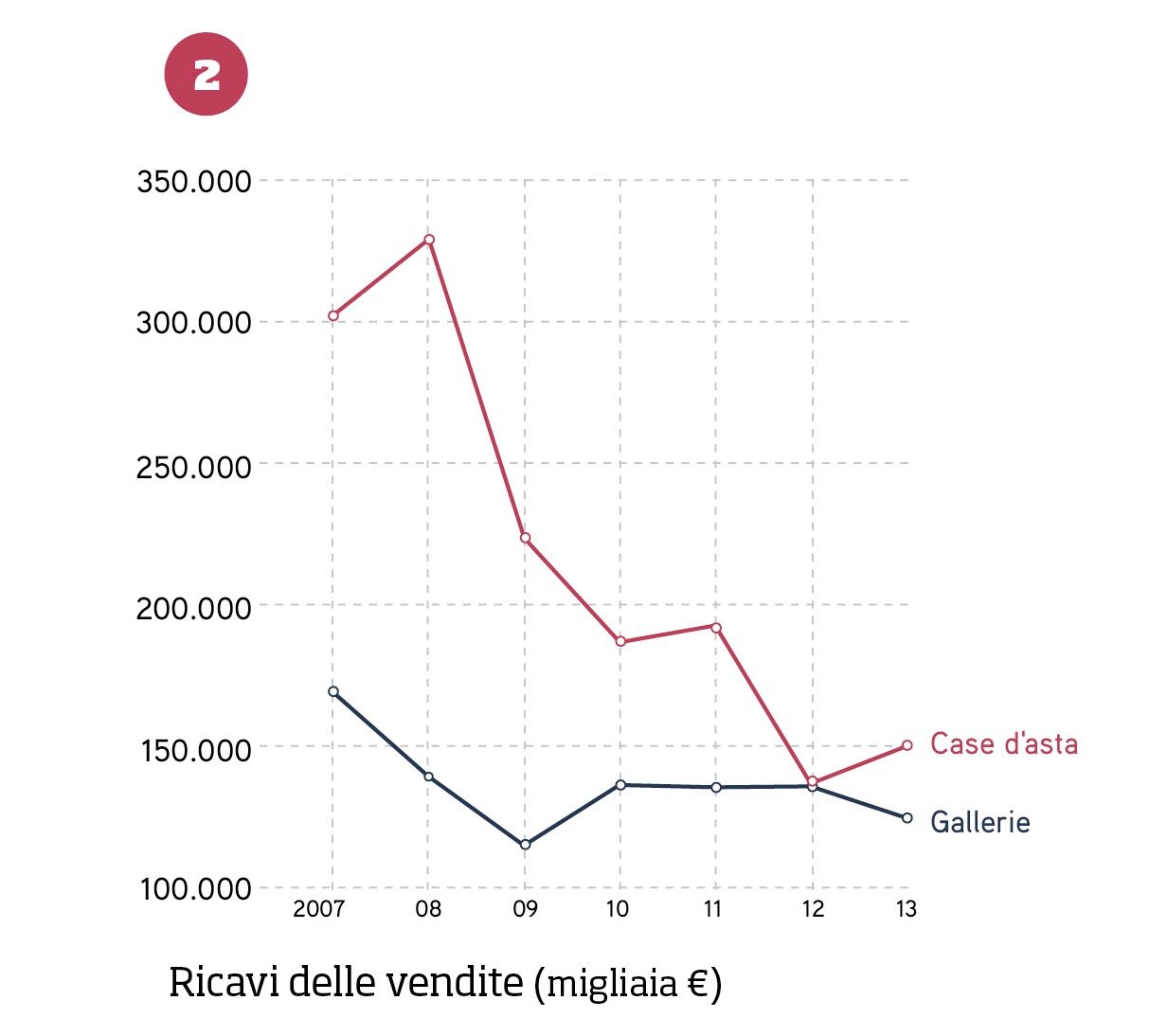

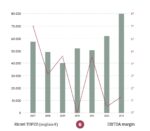

FIG. 2 – Ricavi delle vendite di gallerie e case d’asta

LA DIFFICILE SITUAZIONE DEL MERCATO ITALIANO

L’incertezza economica italiana, aggravata da una situazione di instabilità politica e da elementi problematici del settore – tra cui la legislazione, il regime fiscale e la mancanza di una strategia comune –, hanno reso ancora più difficile la risalita del fatturato di gallerie e case d’asta ai livelli pre-crisi, diversamente da come è invece avvenuto in altre piazze più forti. A pagarne le conseguenze? È stata soprattutto la classe media, il più importante bacino di compratori a sostenere il mercato per opere tra i 500 e i 10mila euro, iniziando a rinunciare agli acquisti non necessari come i beni artistici. In aggiunta, si è reso sempre più difficile ottenere prestiti bancari a seguito della restrizione del credito, che ha inoltre sfavorito numerose gallerie bisognose di liquidità.

Per una dettagliata analisi dell’andamento delle gallerie italiane tra 2007 e 2013, sono stati presi in esame i dati di bilancio pubblicati da 479 società registrate in Italia (Srl e Spa) nelle categorie inerenti il commercio di oggetti d’arte, escludendo antichità e arredi e considerando solamente le attività aventi ad oggetto l’arte moderna e contemporanea.

Secondo questi dati, confrontando l’andamento dei ricavi delle gallerie con quelli delle case d’asta italiane (Artprice Report 2007-2013), queste ultime hanno registrato un dimezzamento del fatturato annuo per il periodo analizzato [FIG. 2], unito al crollo del 74% del prezzo medio delle opere vendute in asta tra 2007 e 2013: una variazione che non ha paralleli in altri Paesi (TEFAF Art Market Report 2013). Tra i principali fattori che hanno influenzato la caduta dei volumi di vendita delle case d’asta negli ultimi anni, la cancellazione di alcuni appuntamenti all’incanto nel calendario italiano a favore delle Italian Sales di Londra (Christie’s e Sotheby’s), nonché la chiusura di alcune firme italiane.

Incanti, il settimanale sul mercato dell'arte Informazioni, numeri, tendenze, strategie, investimenti, gallerie e molto altro.

Render, il bisettimanale sulla rigenerazione urbana Nuovi progetti, tendenze, strategie virtuose, storie da tutto il mondo, interviste e molto altro.

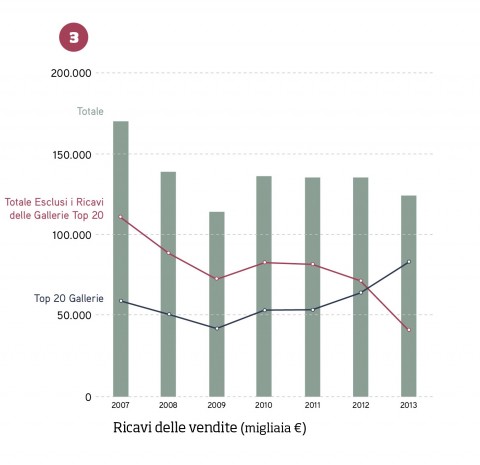

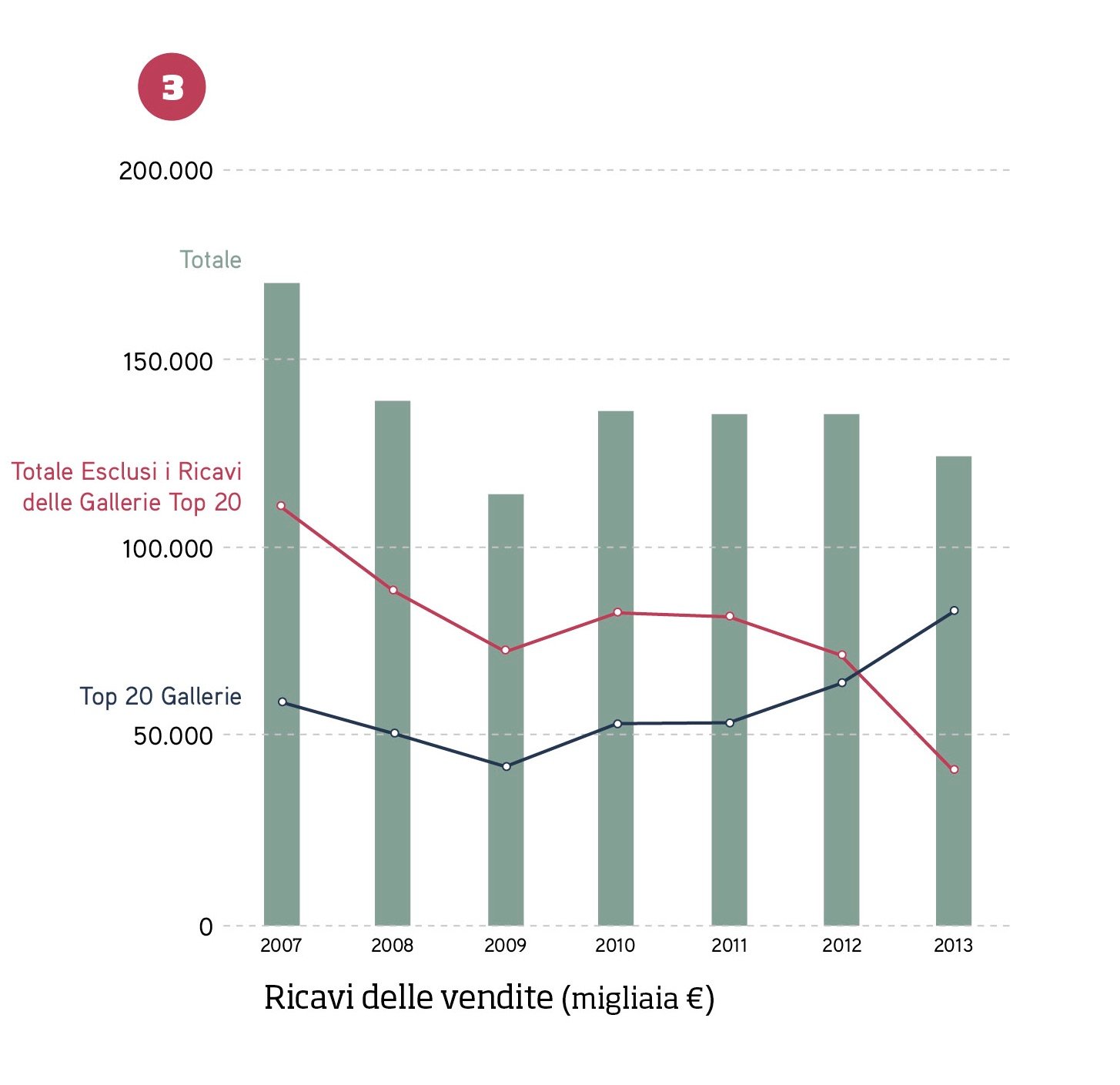

Fig. 3 – Ricavi delle vendite in galleria

LE GALLERIE DEL BELPAESE

Per quanto riguarda le gallerie italiane, invece, vi è stata una breve ripresa dei volumi di fatturato tra 2009 e 2011, seguita tuttavia da una stagnazione che ne ha bloccato la risalita. Tale rallentamento viene registrato per lo stesso periodo anche dall’Indice Mei Moses, a significare che il caso italiano non è isolato rispetto alle tendenze globali. Il grafico fa emergere un altro dato significativo: dal 2012 la convergenza tra i ricavi di case d’asta e gallerie indica che i due settori si suddividono il mercato di intermediazione in egual misura, a differenza degli anni precedenti, in cui prevalevano gli acquisti all’incanto.

Andando ad analizzare separatamente i ricavi delle prime venti gallerie per volume di fatturato rispetto alle altre [FIG.3], si evidenziano due curve opposte a partire dal 2011: mentre le Top 20 continuano a recuperare quota, il resto del gruppo presenta difficoltà nella ripresa, peggiorando addirittura le proprie performance rispetto ai livelli di piena crisi del 2009. Infatti, già dal 2012 la curva delle Top 20 sale al di sopra dei livelli pre-crisi, e sono perciò proprio loro a sostenere il mercato nell’ultimo periodo, benché nel totale tale crescita si presenti meno incisiva rispetto alla perdita generale di ricavi, dando come risultato una tendenza negativa.

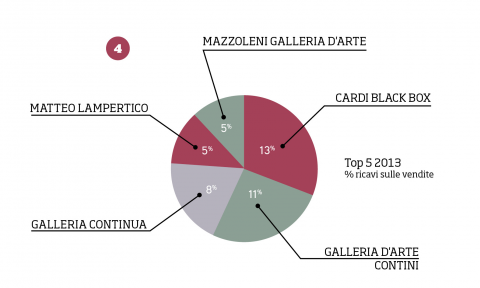

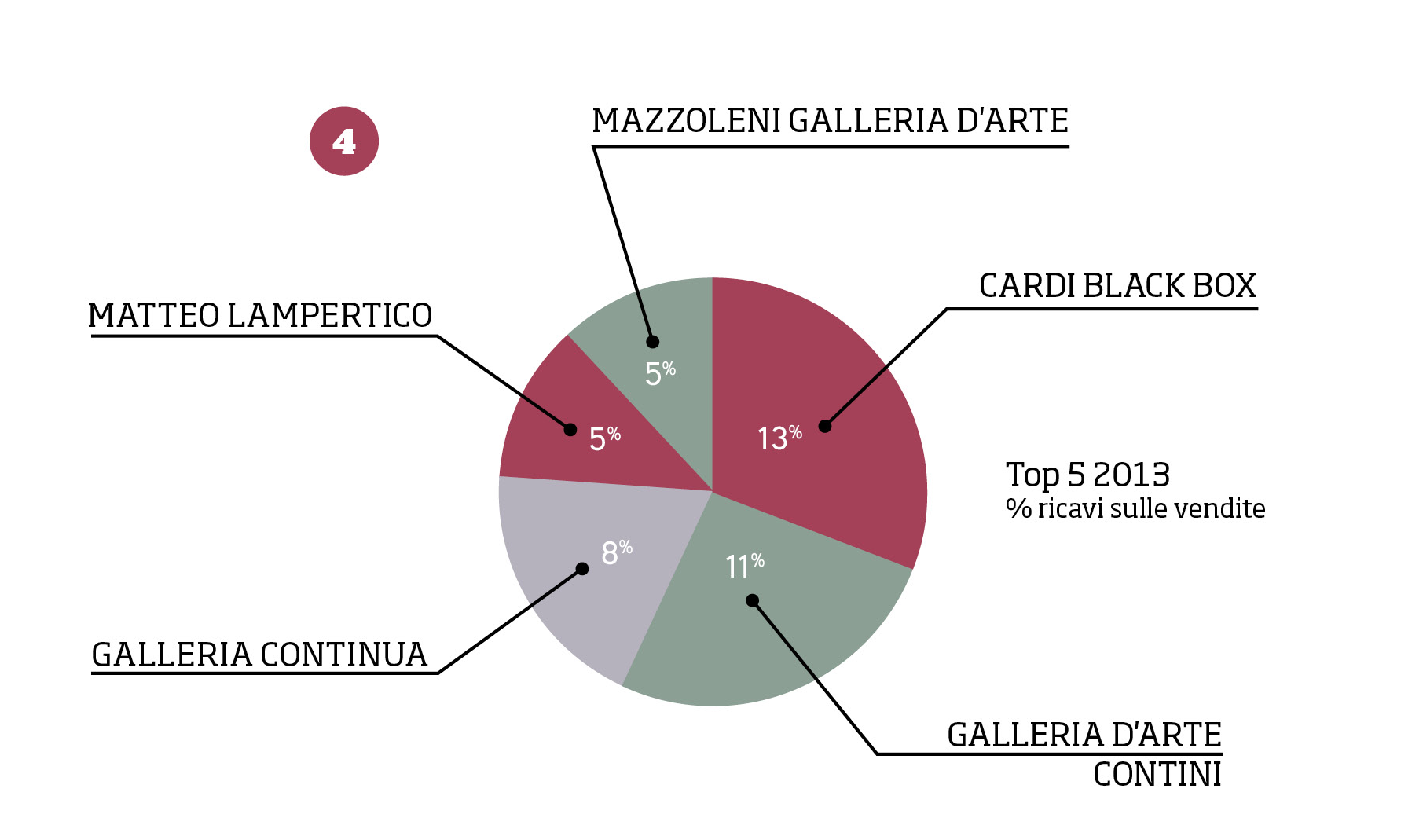

FIG. 4 – Top 5 delle gallerie italiane in materia di vendite

GLI ASSI PIGLIATUTTO

Da sottolineare inoltre che, nel 2013, i ricavi delle prime dieci gallerie rappresentano il 55% dei ricavi totali, e solo le prime tre gallerie addirittura il 32% del totale (Cardi Black Box, Galleria Contini e Galleria Continua) [FIG. 4]. Rispetto al 2011, l’inversione di tendenza viene sostenuta soprattutto da: Cardi Black Box (+3.280%), Matteo Lampertico (+515%), Dep Art (+250%), Raffaella Cortese (+185%), Galleria Contini (+20%), Galleria Continua (+15%), Mazzoleni Galleria d’Arte (+35%), Galleria dello Scudo (+50%), Franco Noero (+50%), Primo Marella (+50%), che hanno visto aumentare i propri ricavi in controtendenza rispetto alla perdita media del 50% delle altre gallerie analizzate.

Tali percentuali di crescita individuano una tendenza comune a un gruppo di gallerie operanti nel segmento del contemporaneo, focalizzato su artisti affermati in ambito internazionale, i cui valori vengono convalidati anche nelle piazze estere più importanti [FIG. 5]. Inoltre, dando uno sguardo anche all’indice di turnover del magazzino, calcolato come rapporto tra vendite e rimanenze, la rotazione è maggiore nelle Top 20, indicando dunque un’attività più intensa.

FIG. 5 – Top 20 delle gallerie italiane nel 2013

ALTI FATTURATI, ALTA MORTALITÀ

Un alto fatturato registrato nel 2007 tuttavia non ha garantito la sopravvivenza per alcune gallerie durante il periodo di difficoltà iniziato l’anno successivo. Dalla classifica delle Top 20 del 2007, infatti, sei gallerie non sono più in attività nel 2013 e solo sette mantengono le prime posizioni anche negli anni successivi.

Il numero delle gallerie dal 2007 ad oggi è diminuito del 12%, con una diminuzione dei ricavi del 27%. Se invece viene preso in considerazione il periodo successivo al 2010 – anno in cui si è registrato il numero più alto di gallerie attive – il numero delle gallerie scende del 31% e i ricavi del 9%.

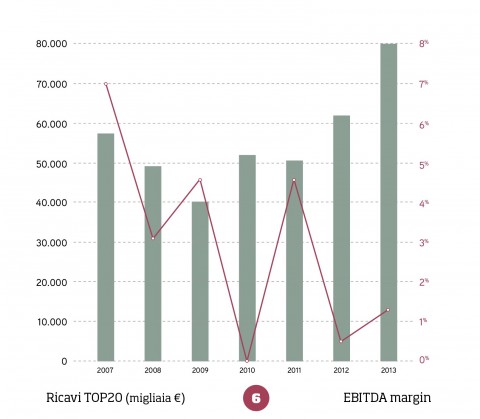

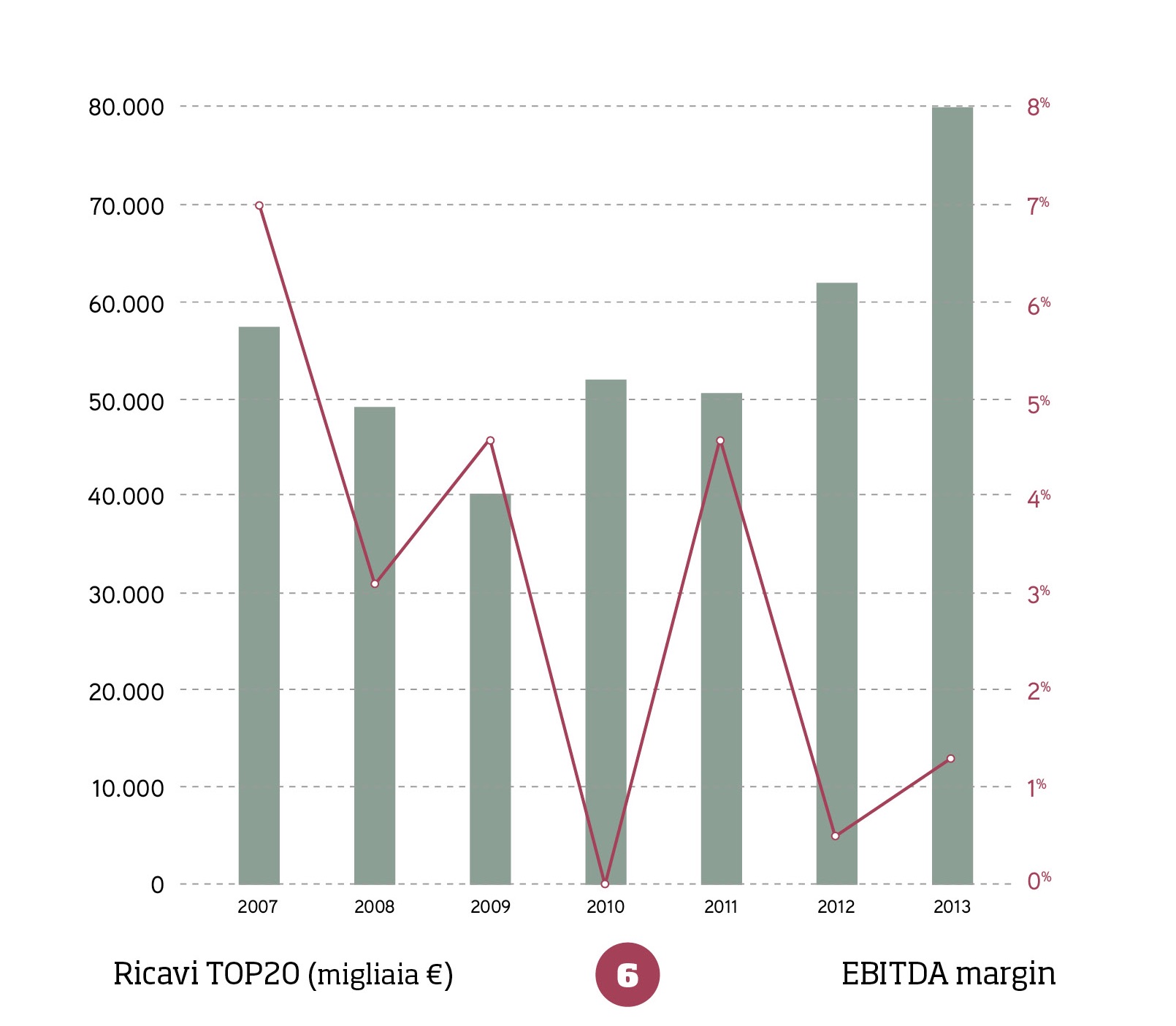

Dall’analisi dei bilanci è stata inoltre calcolata la redditività delle gallerie, misurata dal rapporto tra Margine Operativo Lordo e fatturato (EBITDA Margin). In generale, il rapporto è stato decrescente tra 2007 e 2013, caratterizzato da un’alta variabilità lungo il periodo analizzato, a causa di una maggiore suscettibilità al ciclo economico del settore artistico rispetto a quello delle utilities. Focalizzando l’attenzione sulle Top 20 [FIG. 6], nonostante il fatturato sia aumentato in valore assoluto dal 2007 ad oggi, il rapporto tra MOL e fatturato si è quasi dimezzato. Questo dato dimostra che, nonostante il volume d’affari sia significativamente incrementato negli ultimi anni (anche rispetto ai livelli pre-crisi), il margine che le gallerie sono in grado di trattenere si è oggi notevolmente ridotto. Tale risultato potrebbe essere dovuto a una diminuzione del prezzo di vendita delle opere, andando perciò ad abbassare il margine sul prezzo di acquisto (da artisti o mercanti). Per quanto riguarda le altre gallerie, invece, persistono valori di redditività negativi da imputare principalmente alla diminuzione delle vendite, in quanto il livello dei costi registrati a bilancio non è variato nei diversi periodi.

FIG. 6 – Top 20 dei ricavi in galleria

LA DISTRIBUZIONE GEOGRAFICA

Andando ad analizzare anche i dati relativi al personale delle gallerie italiane, lo scenario totale indica che il numero dei dipendenti ha subìto un crollo dopo il 2008 e per una ripresa bisogna attendere fino al 2012, sebbene il livello dei salari sia rimasto costante, indicando cioè una diminuzione delle retribuzioni medie. Se nel 2007 il costo medio annuale (lordo) per dipendente era di circa 42mila euro, nel 2013 è sceso a 20.400.

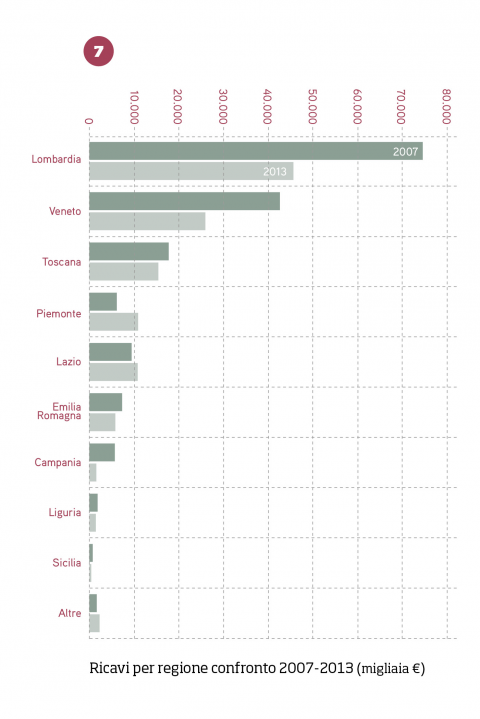

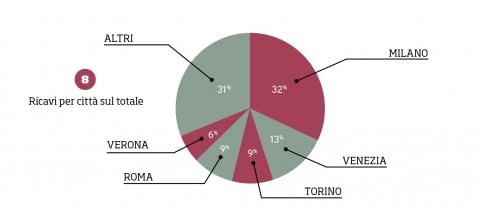

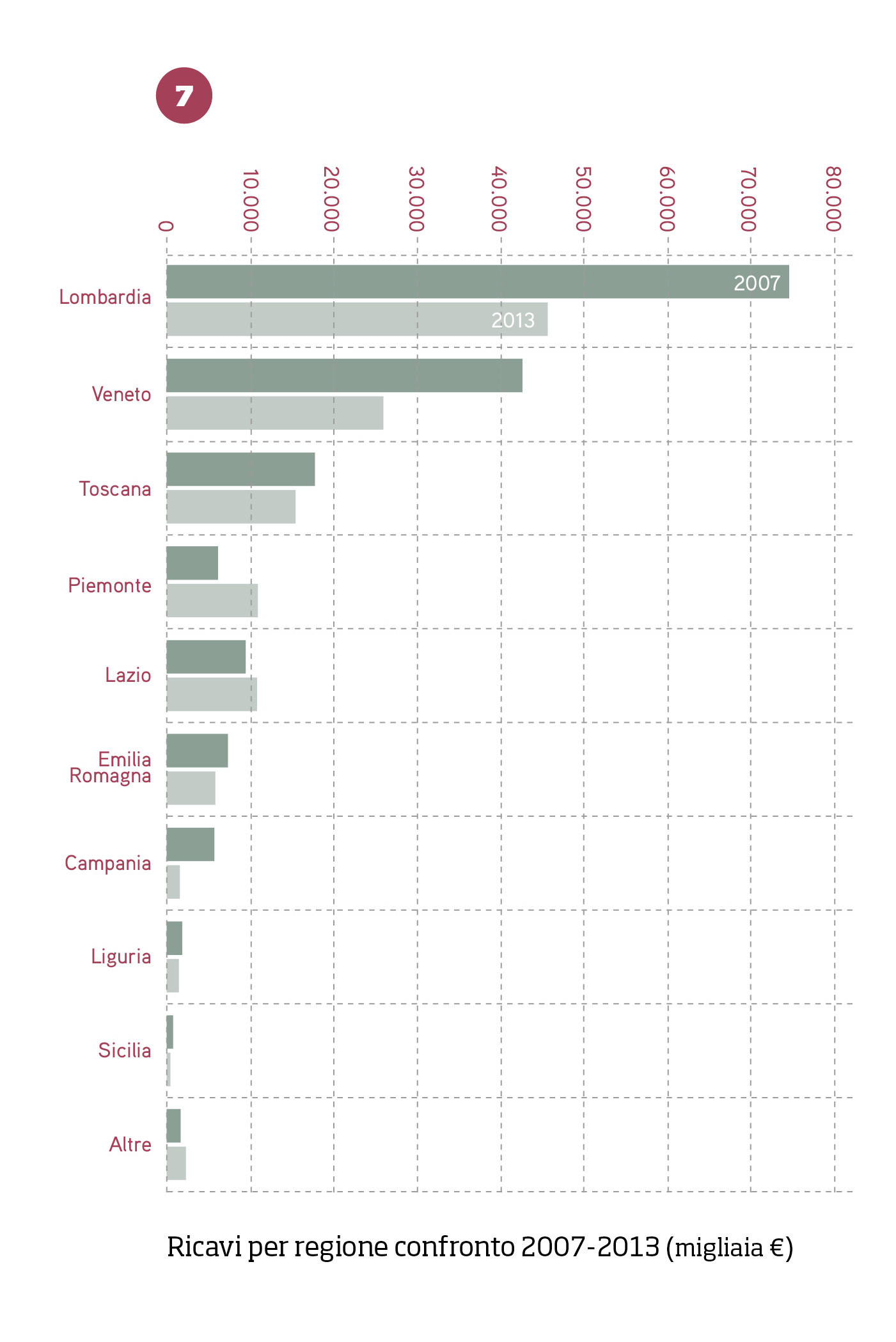

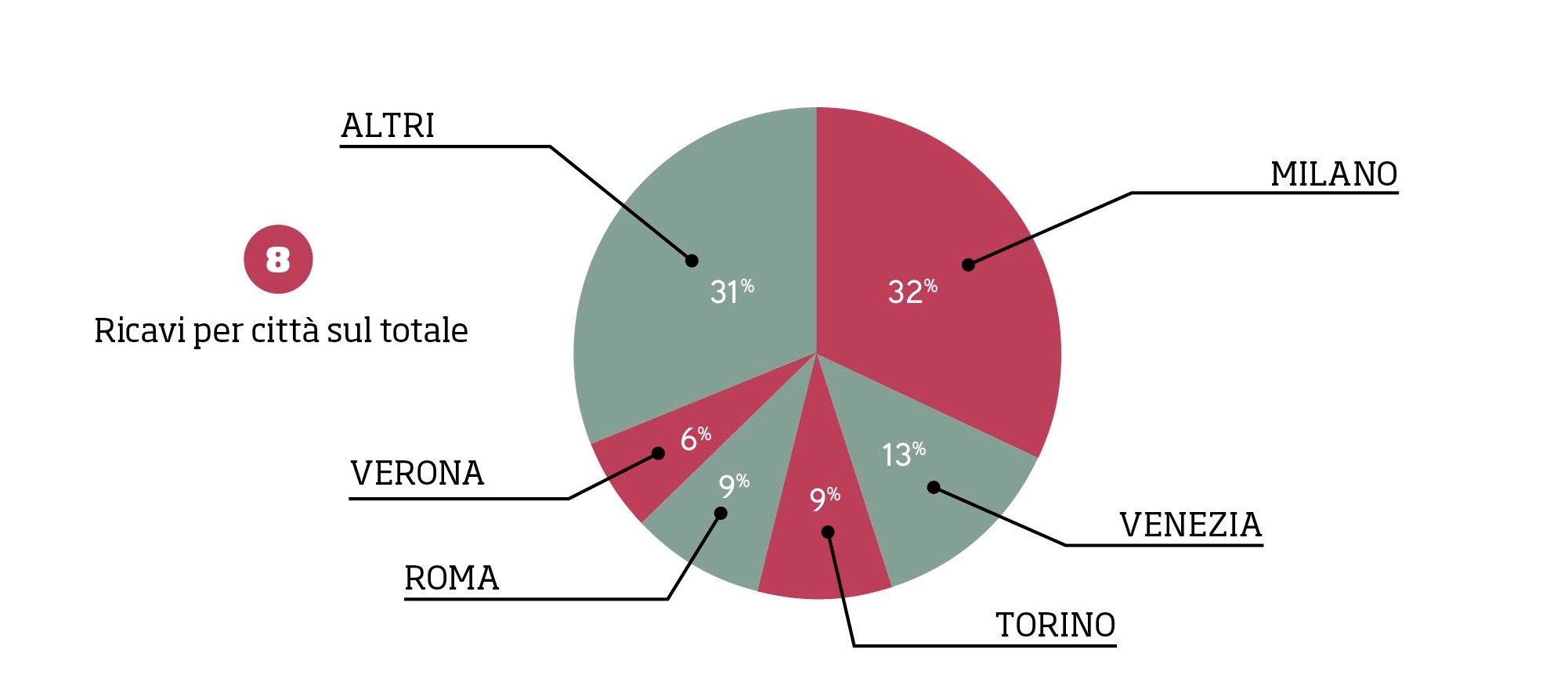

Infine, uno sguardo alla geografia del mercato italiano. La Lombardia rappresenta il centro del mercato dell’arte italiano per eccellenza: il 37% del fatturato registrato nel periodo 2007-13 in Italia proviene da gallerie aventi sede in questa Regione [FIG. 7], ove vi è anche la maggiore concentrazione (32% del totale). A Milano converge il 32% dei ricavi italiani [FIG. 8] e risiede il 23% delle gallerie totali. A seguire, i ricavi maggiori provengono da Veneto (22%) e Toscana (12%), che registrano anche il fatturato medio maggiore per il periodo analizzato, sebbene le gallerie aventi sede in queste Regioni rappresentino solo il 10% e l’8% del totale. Al secondo posto per numero di gallerie il Lazio (17% del totale), concentrato nella città di Roma, unico centro in cui la crisi del 2009 non ha manifestato nessun effetto fino al 2011, per poi invece impattare bruscamente. Venezia, seconda città per volumi di fatturato, ospita solamente il 4% delle gallerie totali. Seguono Torino (4%) e Brescia (3%), che assieme alle altre tre città contano il 50% delle gallerie in Italia.

Tra 2007 e 2013 i ricavi sono diminuiti di un terzo in Lombardia e Veneto mentre, al contrario, in Piemonte si è verificato un aumento del 40%. Milano presenta la miglior performance post-Lehman grazie a livelli costanti di crescita dei ricavi, seguita da Venezia, sebbene per quest’ultima la ripresa abbia avuto un leggero rallentamento nel 2012.

FIG. 7 – Ricavi su base regionale

TASSE E BALZELLI

Uno scenario che appare dunque molto critico, quello del mercato dell’arte in Italia, una crisi accentuata dalla situazione economica interna ma che affonda le proprie radici nella difficoltà di competere con altri mercati mondiali e di attrarre i nuovi ricchissimi collezionisti esteri. Inoltre, è sempre più evidente il divario interno tra i grandi collezionisti, che preferiscono però rivolgersi a operatori internazionali, e i piccoli e medi collezionisti che hanno decurtato i loro acquisti in arte.

FIG. 8 – Ricavi su base comunale

Di nessun aiuto l’eccessiva protezione legislativa e la tassazione italiana, che rendono il nostro Paese ancora più chiuso entro i propri confini, accompagnati da una mancanza di politiche a sostegno del settore che faticano a considerare la domanda di arte un veicolo di crescita economica. Questi numeri, che Artribune ha elaborato e analizzato, serviranno a far riflettere e a velocizzare le contromisure?

Martina Gambillara

Articolo pubblicato su Artribune Magazine #24

Abbonati ad Artribune Magazine

Acquista la tua inserzione sul prossimo Artribune

RETTIFICA: Ad integrazione dei dati pubblicati su Artribune Magazine #24, si aggiornano le informazioni relative alle prime cinque gallerie italiane in base ai dati di bilancio 2013, che vedono la galleria Massimo De Carlo al secondo posto per volume di ricavi, costituendo il 12% del totale.

1 / 8

1 / 8

2 / 8

2 / 8

3 / 8

3 / 8

4 / 8

4 / 8

5 / 8

5 / 8

6 / 8

6 / 8

7 / 8

7 / 8

8 / 8

8 / 8

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

Lettera, la newsletter quotidiana Non perdetevi il meglio di Artribune! Ricevi ogni giorno un'e-mail con gli articoli del giorno e partecipa alla discussione sul mondo dell'arte.

{kind=link}