Esiste solo il 5 per mille? La risposta è no

Il panorama delle agevolazioni fiscali previste nel nostro ordinamento è molto più ampio di quanto sembri. La questione è se a ostacolarne la diffusione e l’utilizzo sia la macchinosità dei procedimenti. Scopriamone qualcuna. Perché qui su Artribune c’è anche la rubrica legal.

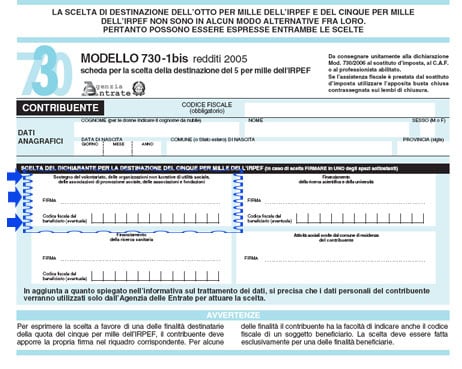

Da almeno tre anni le scadenze burocratiche relative all’inserimento nella lista di soggetti abilitati a ricevere per il 5 per mille dell’Irpef sono osservate con grande rigore e da un sempre maggior numero di enti non profit.

Moltissimi sono i fattori che hanno determinato questo successo: la moltiplicazione degli enti senza scopo di lucro (in particolar modo delle Onlus), la crisi economica che ha recentemente limitato le possibilità per gli enti pubblici di erogare finanziamenti e la sensibilizzazione dei contribuenti riguardo il ruolo socio-culturale svolto dai soggetti appartenenti al cosiddetto “terzo settore”.

Esiste però un ulteriore (e più vasto) gruppo di norme ideate per incoraggiare le donazioni a favore dei soggetti non profit: soprattutto nel settore delle arti e della cultura, l’ordinamento nazionale ha previsto una serie di incentivi fiscali per le erogazioni effettuate a favore di soggetti considerati meritevoli (poiché senza scopo di lucro, per l’appunto) da parte sia di privati cittadini che di enti non commerciali e imprese.

Le erogazioni liberali in denaro a favore di enti che operano nel settore della valorizzazione dei beni culturali e della promozione della cultura sono detraibili in percentuale dal reddito proprio da privati ed enti non commerciali se destinate all’acquisto, la manutenzione, la protezione o il restauro di cose di interesse artistico e culturale nell’ambito di settori e progetti espressamente individuati. Si tratta di interventi di tipo conservativo che sono eventualmente accompagnati da attività di studio e di ricerca ad esse preliminari o successive (mostre o esposizioni).

5 per mille: la moltiplicazione dei "loghi"

Si prevede inoltre che, nel caso in cui una persona fisica (soggetto diverso da enti e imprese) ceda gratuitamente dei beni a particolari soggetti operanti nel settore culturale ed artistico e per specifiche attività previste dalla legge, il costo o il valore di tali beni possa essere detratto in percentuale dal reddito del donante.

A favore delle imprese è prevista la deducibilità dal reddito d’impresa delle somme donate a favore di fondazioni e associazioni legalmente riconosciute che, senza scopo di lucro, svolgono o promuovono attività di studio, ricerca e documentazione di rilevante valore culturale e artistico, effettuate per l’acquisto, la manutenzione, la protezione o il restauro di beni di interesse culturale, comprese le donazioni effettuate per l’organizzazione di mostre ed esposizioni di rilevante interesse scientifico o culturale e per gli studi e le ricerche eventualmente a tal fine necessari.

Si prevede inoltre la totale deducibilità delle erogazioni in denaro da parte di soggetti titolari di reddito d’impresa a favore di fondazioni e associazioni legalmente riconosciute, per lo svolgimento dei loro compiti istituzionali e per la realizzazione di programmi nei settori dei beni culturali e dello spettacolo.

Infine, con la norma cosiddetta “più dai, meno versi” si è introdotta la deducibilità dal reddito del soggetto erogante (persone fisiche o enti) delle donazioni in denaro o in natura erogate in favore di Onlus e associazioni di promozione sociale iscritte nel registro nazionale, nonché di fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, promozione e valorizzazione dei beni di interesse artistico, storico e paesaggistico di cui al Codice dei beni culturali e del paesaggio oppure lo svolgimento o la promozione di attività di ricerca scientifica specificamente individuate. Tali liberalità sono deducibili dal reddito complessivo del soggetto erogatore nel limite del 10% del reddito complessivo dichiarato e comunque nella misura massima di € 70.000 annui.

Incanti, il settimanale sul mercato dell'arte Informazioni, numeri, tendenze, strategie, investimenti, gallerie e molto altro.

Render, il bisettimanale sulla rigenerazione urbana Nuovi progetti, tendenze, strategie virtuose, storie da tutto il mondo, interviste e molto altro.

5 per mille: la moltiplicazione dei "loghi"

Le agevolazioni fiscali sin qui descritte sono poco conosciute nel mondo degli enti non profit o non utilizzate con lo stesso successo di altri strumenti. Contribuiscono a questa situazione i procedimenti macchinosi e gli appesantimenti procedurali che la normativa richiede per poter usufruire delle agevolazioni descritte: tra i molti esempi possibili, la necessità in ipotesi determinate della stipula di una convenzione tra soggetto erogatore e soggetto beneficiario; gli obblighi contabili imposti ai beneficiari; le modalità di effettuazione delle erogazioni liberali mediante sistemi di pagamento che consentano trasparenza e tracciabilità delle operazioni; i necessari controlli affidati al Ministero per i beni e le attività culturali, il quale deve stabilire modalità, importi e tempi relative alle erogazioni liberali (le erogazioni liberali non interamente utilizzate nei termini assegnati in certi casi affluiscono all’entrate del bilancio dello Stato delle regioni e degli enti locali territoriali, nel caso di attività o manifestazioni in cui essi siano direttamente coinvolti, e sono destinate ad un fondo da utilizzare per le attività culturali previste per l’anno successivo). Certamente, ma non solo.

Per essere sfruttate, le erogazioni fiscali descritte necessitano da parte dell’ente non profit di un’organizzazione non particolarmente complessa ma puntuale. Un’organizzazione capace di promuovere non solo l’effettiva erogazione di somme da parte di privati o imprese, ma anche di seguire correttamente tutte le procedure richieste dalla legge.

Le conseguenze di una forte asimmetria informativa esistente all’interno del terzo settore, quindi, sono aggravate anche da caratteristiche proprie di molti enti che, per proprie dinamiche dimensionali o un assetto improntato al volontariato e all’iniziativa “personale”, non sono in grado di costruire una professionalità specifica per usufruire di tutte le possibilità disponibili.

Claudia Balocchini

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

Lettera, la newsletter quotidiana Non perdetevi il meglio di Artribune! Ricevi ogni giorno un'e-mail con gli articoli del giorno e partecipa alla discussione sul mondo dell'arte.

{kind=link}